{autotoc}

A tárgyi eszközök fogalma

A tárgyi eszközök a vállalkozások azon anyagi jellegű (materiális) vagyontárgyai (eszközei), amelyek tartósan (egy évnél tovább) és jellemzően több termelési cikluson keresztül közvetlenül, vagy közvetett módon szolgálják az üzleti tevékenységet. Rendeltetésük többnyire állandó, a használat során alakjukat nem változtatják, viszont értéküket elveszítik.

A tárgyi eszközök fajtái

- 12. Ingatlanok és kapcsolódó vagyoni értkű jogok:

Ide tartoznak a föld és minden anyagi eszköz, amelyet a földdel tartós kapcsolatban létesítettek pl. ültetvény, épület, építmény

- 126. Ingatlanhoz kapcsolódó vagyoni értékű jogok:

Olyan jogok, amelyek nem a vállalkozás tulajdonát képezik, de tartósan szolgálják a vállalkozás tevékenységét (földhasználati jog, haszonélvezeti jog, bérleti jog, szolgalmi jog)

- 126. Ingatlanhoz kapcsolódó vagyoni értékű jogok:

- 13. Műszaki berendezések, gépek, járművek:

A vállalkozás tevékenységét tartósan és közvetlenül szolgáló berendezések, gépek, járművek - 14. Egyéb berendezések, felszerelések, járművek:

A vállalkozás tevékenységét tartósan, de közvetett módon szolgáló berendezések, felszerelések, járművek - 15. Tenyészállatok:

Azok az állatok, amelyek a tenyésztés, a tartás során leválasztható terméket termelnek, és a tartási költségeit a termékek értékesítése vagy az állatok egyéb hasznosítása biztosítja, függetlenül attól, hogy azok meddig szolgálják a vállalkozás tevékenységét - 16. Beruházások:

Az előállítás folyamatában lévő, illetve már beszerzett, de még rendeltetésszerűen használatba nem vett tárgyi eszközök

A tárgyi eszközök értékelése

A mérlegben legfeljebb beszerzési áron, vagy előállítási költségen szabad értékelni.

Beszerzési ár

A vásárolt eszközök beszerzéséhez kapcsolódik.

Ingatlan vásárlása esetén beszerzési értékként kell figyelembe venni az ingatlan értékébe beszámított bérleti jog megvásárlása címén fizetett bérleti jogként kimutatott összeget.

Építési telek vagy földterület és a rajta levő épület egyidejű beszerzése esetén ha az építményt rendeltetésszerűen nem veszik használatba akkor

- épület bontási beszerzési költséget

- vásárolt teleknek építkezésre alkalmassá tétele érdekében végzett munkák

költségeit, ráfordításait beszerzési értékként kell figyelembe venni

Beszerzési árat csökkentő tételek:

- a vételárból kapott engedmények

Beszerzési árat növelő tételek:

- vételár

- felárak

- kapcsolódó járulékos költségek

- pótlólagos beszerzési költségek

- Számviteli törvény által meghatározott további tételek

Bekerülési érték

A levonható ÁFA kivételével tartalmazza mindazokat a tételeket, melyek a vállalkozást az adott eszköz beszerzésével kapcsolatban terhelik. Tehát az a ráfordítás, amely az eszköz megszerzése, létesítése és üzembe helyezése érdekében az üzembe helyezésig, raktárba történő beszállításig felmerült és az eszközhöz egyedileg hozzákapcsolható.

Csökkenti a bekerülési értéket:

- a próbaüzem előállítása során előállított és raktárra vett, értékesített termék előállítási költsége

- beruházásra adott előleg után annak elszámolásáig elkülönített pénzeszköz után kapott kamat összege

Növeli a bekerülési értéket:

- bővítésével, rendeltetésének megváltoztatásával, átalakításával, élettartamának növelésével összefüggő munka

Nem része a bekerülési értéknek:

- a karbantartási költség

Piaci értéken való értékelés

- Vagyoni értékű jogok

- Szellemi termékek

- Aktivált tárgyi eszközök

- Ingatlanok

- Műszaki berendezések

- Egyéb berendezések

- Befektetett pénzügyi eszközök

+piaci érték

-könyv szerinti érték

=értékhelyesbítés

Tárgyi eszközök értékcsökkenése

Értékcsökkenés fogalma

Az értékcsökkenés az immateriális javak és tárgyi eszközök fizikai kopásának illetve erkölcsi avulásának pénzben kifejezett értéke, bekerülési értékének az a része mely kopás, avulás, vagy egyéb körülmény következtében a fenti eszközökkel gyártott új termék illetve szolgáltatás értékébe épül be.

Értékcsökkenés fajtái

- Terv szerinti értékcsökkenés: ezt kell elszámolni a tárgyi eszközök bekerülési értéke után, évenként, a tárgyi eszközök használatbavételekor. A vállalkozásoknak meg kell tervezni a várható hasznos élettartamot, az élettartam végére várhatóan realizálható maradvány értéket és az értékcsökkenés elszámolásának módszerét.

Dönteni kell a vállalkozásnak:

- a tárgyi eszköz hasznos élettartamában

- a tárgyi eszköz élettartama végén várható maradványértékben

- értékcsökkenés elszámolásának módszerében

- Terven felüli értékcsökkenés: ezt kell elszámolni akkor, hogy a tárgyi eszköz értéke tartósan lecsökken, mert

az eszköz a vállalkozási tevékenység változása miatt feleségessé válik, vagy megrongálódás, megsemmisülés következtében rendeltetésének megfelelően nem használható, illetve használhatatlanná válik.

Az alábbi esetekben kell elszámolni:

- ha az adott eszköz könyv szerinti értéke tartósan és jelentősen magasabb mint a mérleg készítéskori piaci értéke

- ha tárgyi eszköz feleslegessé vált (profilváltás)

- megrongálódott (káresemény érte)

- megsemmisült ha a tárgyi eszközt leltár hiányként mutatják ki

A terv szerinti értékcsökkenést költségként, a terven felüli értékcsökkentést egyéb ráfordításként kell elszámolni.

Terv szerinti értékcsökkenés elszámolásának módjai

Tervezett maradványértéket el kell vonni a bekerülési értékből

Lineáris leírás: a bruttó értékből kiindulva, minden évben azonos összeg kerül elszámolásra.

Bruttó érték – eredeti bekerülési érték (100%)

Nettó érték – bruttó érték – tervezett és terven felüli értékcsökkenés (a mérleg értékét is ez jelenti)

Lineáris leírási kulcs – 100/tervezett használati idő

Értékcsökkenés számításának alapja: bruttó érték – tervezett maradványérték

Szorzószámos módszer: bruttó értékből kiindulva a használati idő folyamán évenként csökkenő szorzószámot alkalmaz, amelyek a lineáris kulcsot eltéríti az egyenletes mértéktől.

Szorzószámok összege=hasznos élettartam évei

Nettó érték= bruttó érték-tervezett értékcsökkenés

Évek száma, összege módszer

Degresszív módszer

Az értékcsökkenés számításának alapját az évek száma összegével osztjuk

Évenkénti szorzószámként a használati időtartam éveinek száma szerepel csökkenő sorrendben

Teljesítményarányos módszer

Bruttó alapú módszer, az eszköz értékét az igénybevétel arányában terhelik költségekre. Itt ismerni kell az eszköz várható életteljesítményét.

Kombinált leírás

Egyösszegben történő értékcsökkenési leírás, egy összegben számolja el értékcsökkenési leírásként

- Értékcsökkenés: tárgyi eszközök kopásának pénzben kifejezett értéke.

- Értékcsökkenési leírás: az értékcsökkenés költségként történő elszámolása.

- Visszaírás: ha jelentősen meghaladja a terven felüli értékcsökkenéssel, értékvesztéssel a könyv szerinti értéket.

- Hasznos élettartam: az az időszak, amely alatt az amortizálható eszközt a gazdálkodó időarányosan vagy teljesítményarányosan az eredmény terhére elszámolja.

- Maradványérték: az eszköz meghatározott, a hasznos élettartam végén várható realizálható értéke.

Értékcsökkenés elszámolásának kezdete

Attól az időponttól, amikor a tárgyi eszköz üzembe helyezése megtörtént.

- Az elszámolás lehet:

- napi (pl. üzembehelyezés 02.06. akkor erre számolunk értékcsökkenést)

- havi (pl. üzembehelyezés 02.06. akkor az elszámolás kezdete 03.01.)

- negyedéves (pl. üzembehelyezés 02.06. akkor az elszámolás kezdete 04.01.)

Az elszámolás alapja: általában a maradványértékkel csökkentett bekerülési vagy a bruttó érték.

Nem számolhatunk értékcsökkenést

- földterület

- telek, telkesítés, erdő

- képzőművészeti alkotás

- nagy értékű vagyontárgyak

- üzembe nem helyezett beruházások után

Nem számolható el sem terv szerinti, sem terven felüli értékcsökkenés a már teljesen leírt, illetve a tervezett maradványértéket elért eszközöknél.

Az amortizáció számításának módszerei

- teljesítményarányos

- időarányos

- bruttó érték alapján lehet

- lineáris

- degresszív

- degresszív szorzószámos

- évek száma módszer

- bruttó érték alapján lehet

- abszolút összegű: évenként konkrét, meghatározott összeget ír le

Teljesítményarányos: a tárgyi eszköz életteljesítménye és az évenkénti kihasználás alapján kell megállapítani az elszámolandó értékcsökkenés összegét.

Lineáris: évenként azonos összegű értékcsökkenést számolunk el.

Leírási kulcs = (1 / használati idő) *100

Degresszív:

- leírási kulcsot évenként egy szorzószámmal módosítják

- a használati időt szakaszokra osztják, és az értékcsökkenést az egyes szakaszokra külön megállapítják

Abszolút összegű: egy összegben határozzák meg az egyes évek elszámolandó értékcsökkenését, úgy hogy a használati idő végén nettó érték ne maradjon.

Tárgyi eszközök megjelenése a beszámolóban

- fordulónapon (dec.31.) a mérlegben nettó értéken szerepelnek (nettó érték = bruttó érték - összes értékcsökkenés)

- választható a piaci értéken történő bemutatás is, azonban a piaci érték és a könyv szerinti érték közötti különbözet külön mérlegtételben, mint "értékhelyesbítést" kell kimutatni

- a beszerzési, illetve az előállítási költségüknél magasabb értéken nem szabad a mérlegben kimutatni

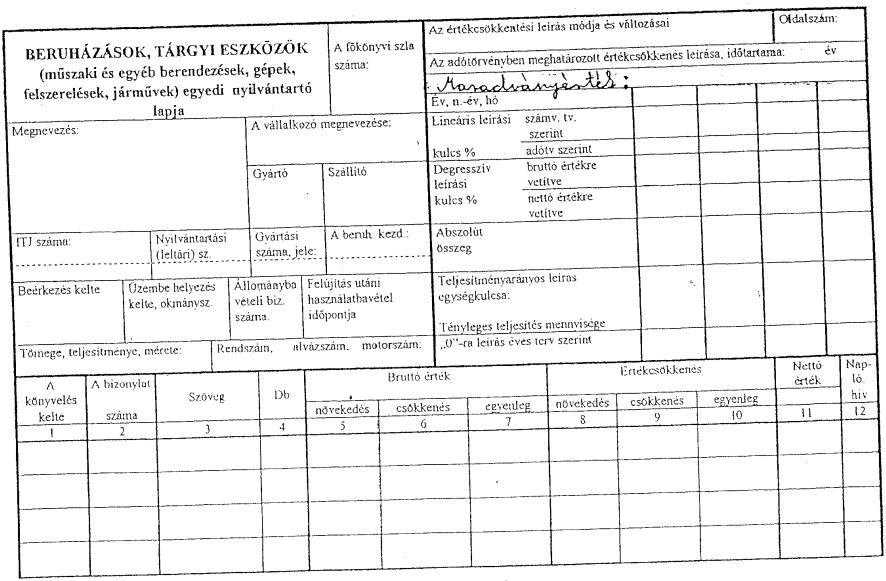

Tárgyi eszközök nyilvántartási rendszere

A tárgyi eszközök nyilvántartása tárgyi eszköz nyilvántartó kartonon történik.

{kind=link}

Tárgyi eszköz nyilvántartó karton tartalma

Törzs adatok

- az immateriális jószág megnevezése

- a vállalkozás neve

- főkönyvi számla száma

- üzembehelyezés időpontja

- értékcsökkenés módja, a leírás kulcsa és éveinek száma

Változó adatok

- dátum

- bruttó érték növekedés és csökkenés

- értékcsökkenés

- nettó érték növekedés és csökkenés

- szöveg megnevezése

Tárgyi eszközök állományváltozásai

Állománynövekedési jogcímek

- Beszerzés

- Vagyoni hozzájárulásként átvétel

- Saját előállítás

- Felújítás

- Térítés nélkül átvétel

- Többlet

- Visszaírás

Állománycsökkenési jogcímek

- Értékcsökkenés

- Vagyoni hozzájárulásként átadás

- Értékesítés

- Selejtezés, megsemmisülés

- Hiány

- Káresemény

- Térítés nélküli átadás

A tárgyi eszközök állományváltozásainak bizonylatolása

- vásárlás - szállítói számla

- aktiválás - állománybavételi bizonylat

- térítés nélküli átvétel - állománybavételi bizonylat, ahol a bruttó érték 0 Ft

- értékcsökkenés - tárgyi eszközök nyilvántartó kartonja és/vagy egy értékcsökkenés összesítő lap

- selejtezés - selejtezési jegyzőkönyv

- káresemény - kárfelvételi jegyzőkönyv

- értékesítés - kimenő számla

- leltár hiány - leltárfelvételi jegyzőkönyv

- apportként történő átadás - társasági szerződés, alapító okirat, illetve alapszabály

A számítógépes feldolgozás mozgásnemei

|

Mozgásnem |

Bizonylat |

Változás |

|

|

Növekedések |

Mennyiség |

Érték |

|

|

üzembe helyezés, aktiválás |

állományba vételi bizonylat |

x |

x |

|

térítés nélküli átvétel |

átvételi elismervény |

x |

x |

|

átvétel vagyoni hozzájárulásként (apport) |

társasági szerződés átvételi elismervény |

x |

x |

|

átvétel más egységtől |

átadás, átvételi bizonylat |

belső változás |

|

|

értékhelyesbítés |

tárgyi eszköz nyilvántartó karton |

- |

x |

|

terven felüli értékcsökkenés visszaírása |

tárgyi eszköz nyilvántartó karton |

- |

x |

|

átsorolás készletről |

jegyzőkönyv |

x |

x |

|

Csökkenések |

|||

|

értékesítés |

számla |

x |

x |

|

selejtezés |

jegyzőkönyv |

x |

x |

|

átadás vagyoni hozzájárulásként |

jegyzőkönyv |

x |

x |

|

térítés nélküli átadás |

átadási elismervény |

x |

x |

|

leltár hiány |

leltárfelvételi jegyzőkönyv |

x |

x |

|

értékcsökkenés |

tárgyi eszköz nyilvántartó karton értékcsökkenés összesítő |

x |

x |

|

káresemény, megsemmisülés |

kárfelvételi jegyzőkönyv |

x |

x |

|

kötelezettség fejében átadás |

vagyonfelosztási jegyzőkönyv |

x |

x |

|

átsorolás készletre |

átsorolási jegyzőkönyv |

x |

x |

Tárgyi eszközökkel való gazdálkodás üzemgazdasági szerepe

Termelési kapacitás

A termelő berendezések teljesítőképességének felső értéke, amely gazdaságos működtetés és korszerű termelő irányítás mellett érhető el.

Befolyásoló tényezői

- termelő berendezések száma

- kapacitás norma

- kapacitás időnorma (pl. 5 óra/db)

- teljesítés norma (pl. 5 db/óra)

- termelő berendezések időalapja (üzemidő) K = Gsz * (H / Ni)K = kapacitásGsz = gépek számaH = termelő berendezések időalapjaNi = kapacitás időnorma

Tárgyi eszközökkel való gazdálkodás során felmerülő kérdések

- a vállalkozás eredményes működéséhez milyen mértékű és összetételű tárgyi eszköz állományra van szükség

- milyen új kapacitásokat szükséges létrehozni és milyen feltételekkel

- mely terméken és milyen mértékben célszerű az elavult gépek cseréjét megtervezni

- a kapacitások bővítését vagy leépítését milyen módszerrel célszerű elvégezni

Üzemfenntartás

A tárgyi eszköz műszaki állapotának folyamatos fenntartása, javítása, karbantartása és felújítása.

Alapvető formái

- hibajavító karbantartás

- megelőző karbantartás

- felülvizsgálat utáni

- naptári időszakonkénti

- használati idő szerinti

- tervszerű megelőző karbantartás (TMK - hazánkban is elterjedt forma)

Kik végzik?

- az egyszerűbb karbantartásokat az egyes termelő berendezésekkel dolgozó munkások feladatává kell tenni

- nagyobb súlyú üzemfenntartási feladatokat a karbantartásra szakosodott dolgozók látják el

Tárgyi eszközökhöz kapcsolódó számlaszámok

| 1-4. | Eszközök - források |

| 1. | Befektett eszközök |

| 12-16. | Tárgyi eszközök |

| 13-14. | Műszaki és egyéb berendezések, gépek, járművek |

| 12. | Eszközök - források |

| 123. | Épületek, épületrészek, tulajdoni hányadok |

| 129. | Ingatlanok terv szerinti értékcsökkenése |

| 13. | Műszaki berendezések, gépek, járművek |

| 131. | Termelõ gépek, berendezések, szerszámok, gyártóeszközök |

| 137. | Mûszaki berendezések, gépek, jármûvek értékhelyesbítése |

| 138. | Mûszaki berendezések, gépek, jármûvek terven felüli értékcsökkenése és annak visszaírása |

| 139. | Mûszaki berendezések, gépek, jármûvek terv szerinti értékcsökkenése |

| 14. | Egyéb berendezések, felszerelések, járművek |

| 141. | Üzemi (üzleti) gépek, berendezések, felszerelések |

| 142. | Egyéb jármûvek |

| 148. | Egyéb berendezések, felszerelések, jármûvek terven felüli értékcsökkenése és annak visszaírása |

| 149. | Egyéb berendezések, felszerelések, jármûvek terv szerinti értékcsökkenése |

| 15. | Tenyészállatok |

| 161. | Befejezetlen beruházások |

| 17. | Tulajdoni részesedést jelentő befektetések (részesedések) |

| 2. | Készletek |

| 21-22. | Anyagok |

| 227. | Egyéb anyagok |

| 251. | Késztermékek |

| 26-28. | Áruk |

| 3. | Követelések, pénzügyi eszközök és aktív időbeli elhatárolások |

| 311. | Belföldi követelések (forintban) |

| 325. | Jegyzett, de még be nem fizetett tõke az anyavállalattól |

| 332. | Jegyzett, de még be nem fizetett tõke az egyéb részesedési viszonyban lévõ vállalkozástól |

| 352. | Beruházásokra adott elõlegek |

| 358. | Jegyzett, de még be nem fizetett tõke részesedési viszonyban nem lévõ vállalkozástól |

| 3683. | Import beszerzések áfája |

| 3684. | Adósok |

| 3685. | Barter ügylet elszámolási számla |

| 3688. | Ki nem emelt egyéb követelések |

| 384. | Elszámolási betétszámla |

| 3853. | Beruházásra elkülönített pénzeszközök |

| 4. | Források |

| 411. | Jegyzettõke |

| 417. | Értékelési tartalék |

| 4442. | Beruházási és fejlesztési hitelek devizában |

| 448. | Pénzügyi lízing miatti kötelezettségek |

| 454. | Szállítók |

| 455. | Beruházási szállítók |

| 458. | Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben |

| 459. | Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévõ vállalkozással szemben |

| 463. | Költségvetési befizetési kötelezettségek |

| 465. | Vám- és pénzügyõrség elszámolási számla |

| 466. | Elõzetesen felszámított általános forgalmi adó |

| 467. | Fizetendõ általános forgalmi adó |

| 469. | Helyi adók elszámolási számla |

| 479. | Különféle rövid lejáratú egyéb kötelezettségek |

| 4791. | Biztosító intézetekkel szembeni kötelezettségek |

| 4792. | Hitelezõk |

| 483. | Halasztott bevételek |

| 51-57. | Költségek |

| 511. | Vásárolt anyagok költségei |

| 522. | Bérleti díjak |

| 53. | Egyéb szolgáltatások költségei |

| 571. | Terv szerinti értékcsökkenési leírás |

| 582. | Saját elõállítású eszközök aktivált értéke |

| 861. | Értékesített immateriális javak, tárgyi eszközök könyv szerinti értéke |

| 866. | Értékvesztés, terven felüli értékcsökkenés |

| 8692. | Hiányzó, megsemmisült, állományból kivezetett immateriális javak, tárgyi eszközök könyv szerinti értéke |

| 872. | Fizetendõ kamatok és kamatjellegû ráfordítások |

| 881. | Társaságba bevitt eszközök nyilvántartás szerinti értéke |

| 889. | Egyéb vagyoncsökkenéssel járó rendkívüli ráfordítások |

| 8891. | Térítés nélkül átadott eszközök nyilvántartás szerinti értéke |

| 8893. | Elengedett követelés könyv szerinti értéke |

| 961. | Értékesített immateriális javak, tárgyi eszközök bevétele |

| 9631. | Káreseményekkel kapcsolatosan kapott bevételek |

| 968. | Biztosító által visszaigazolt kártérítés összege |

| 981. | Társaságba bevitt eszközök létesítõ okiratban meghatározott értéke |

| 989. | Egyéb vagyonnövekedéssel járó rendkívüli bevételek |

| 9893. | Hitelezõ által elengedett kötelezettség értéke |

Tárgyi eszközök könyvelése

| vételár + felár | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| engedmény | T 455 | K 161 |

| kapcsolódó ráfordítások | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| vámterhek | T 161 | K 455 |

| import áfa (vételár + vámterhek) | T 3683 | K 465 |

| előleg beruházásra | T 352 | K 3853 |

| jutalék, elbírálási díj | T 161 | K 3853 |

| alapozás, szerelés számla szerint | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| saját alapozás | T 161 | K 582 |

| belső áfák (levonható és fizetendő - alapja a közvetlen önköltség) | T 466 | K 467 |

| illeték, adók | T 161 | K 469 helyi, 463 központi |

| le nem vonható áfa (személygépkocsi vásárlás) | T 161 | K 455 |

| kamatfizetés aktiválásig (hitel, kölcsön) | T 161 | K 384 |

| kamatfizetés aktiválás után | T 872 | K 384 |

| kapott kamat aktiválásig | T 3853 | K 161 |

| kapott kamat aktiválás után | T | K |

| biztosítási díj aktiválásig | T 161 | K 4791, 384 |

| biztosítási díj aktiválás után | T 53 | K 384 |

| devizás hitel árfolyam vesztesége aktiválásig | T 161 | K 4442 |

| tervezési költség | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| építési, előkészítési munkák | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| tartozékok aktiválásig | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| tartozékok aktiválás után | T 21-22 | K 454 |

| levonható áfa | T 466 | K 455 |

| eszközértéket növelő munkák ellenértéke | T 161 | K 455 |

| tartozékok aktiválásig | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| bérleti jog vásárlás ingatlannal együtt | T 161 | K 455 |

| levonható áfa | T 466 | K 455 |

| felhasználás előtt kapott kamat az elkülönített betét után | T 3853 | K 161 |

| devizahitel, kölcsön árfolyamnyeresége | T 4442 | K 161 |

| aktiválás | T | K 161 |

| Próbaüzemelés alatt előállított termék | ||

| a. felmerült költségek | T 51-57 | K 1-4 |

| b. elkészült termékek raktárra vétele | T 251 | K 581 |

| c. beruházás értékét csökkentő tétel | T 582 | K 161 |

| Saját rezsis beruházás | ||

| a. felmerült költségek elszámolása | T 51-57 | K 1, 2, 3, 4 |

| b. beruházás ráfordítás aktiválása közvetlen önköltségen | T 161 | K 582 |

| c. belső áfák (levonható és fizetendő - alapja a közvetlen önköltség) | T 466 | K 467 |

| d. aktiválás | T | K 161 |

| e. kerekítés felfelé | T 161 | K 989 |

| e. kerekítés lefelé | T 889 | K 161 |

| Apportként történő átvétel | ||

| a. állománybavétel | T 12-15, 161 | K 358, 325, 332 |

| b. cégbírósági bejegyzés után | T 358 | K 411 |

| c. áfa előírása | T 466 | K 458, 459, 479 |

| d. áfa átutalása | T 4792 | K 384 |

| Térítés nélküli átvétel, ajándék, többlet | ||

| a. állományba vétel forgalmi értéken | T 12-15, 161 | K 989 |

| b. vagyonátruházási illeték | T 161 | K 479 |

| c. egyéb beruházás ráfordítás | T 161 | K 455 |

| d. levonható áfa | T 466 | K 455 |

| e. aktiválás | T 12-15 | K 161 |

| f. passzív időbeli elhatárolás | T 989 | K 483 |

| g. időszakonként elszámolt értékcsökkenési leírás | T 571 | K 129 |

| h. passziv időbeli elhatárolás (ekkor jelenik meg rendkívüli bevételként) | T 483 | K 989 |

| Értékesítés | ||

| a. bruttó érték kivezetése (mindig kell) | T 861 | K 12-15 |

| b. terv szerinti értékcsökkenés kivezetése (mindig kell) | T 139 | K 861 |

| c. terven felüli értékcsökkenés kivezetése | T 138 | K 861 |

| d. értékhelyesbítés kivezetése | T 417 | K 137 |

| e. eladás nettó árbevétele | T 311 | K 961 |

| f. fizetendő áfa | T 311 | K 467 |

| Apportként történő átadás | ||

| a. bruttó érték kivezetése | T 881 | K 12-15 |

| b. tervezett értékcsökkenés kivezetése | T 129 | K 881 |

| c. társasági szerződés szerinti érték kivezetése | T 3688 | K 981 |

| d. áthárított áfa | T 3684 | K 467 |

| e. vállalt áfa | T 881 | K 467 |

| f. cégbejegyzés | T 17 | K 3688 |

| Térítés nélküli átadás | ||

| a. bruttó érték kivezetése | T 8891 | K 141 |

| b. tervezett értékcsökkenés kivezetése | T 149 | K 8891 |

| c. terven felüli értékcsökkenés kivezetése | T 148 | K 8891 |

| d. áthárított áfa | T 3684 | K 467 |

| e. vállalt áfa | T 8891 | K 467 |

| Selejtezés | ||

| a. hulladék készletrevétele | T 227 | K 142 |

| b. nettó hulladék terven felüli értékcsökkenésként | T 8692 | K 118 |

| c. tervezett értékcsökkenés átvezetése tárgyi eszköz számára | T 149 | K 142 |

| d. terven felüli értékcsökkenés átvezetése | T 148 | K 142 |

| e. térítés előírása | T 3685 | K 968 |

| f. a biztosító térít | T 384 | K 3685 |

| g. a biztosító azonnal fizet | T 384 | K 9631 |

| Lízingelt tárgyi eszköz | ||

| a. számla szerint (hosszú lejáratú kötelezettség) | T 161 | K 448 |

| b. levonható áfa (rövid lejáratú kötelezettség) | T 466 | K 479 |

| c. aktiválás | T 13-14 | K 161 |

| d. áfát megfizetjük | T 448 | K 384 |

| e. lízingdíj törlesztése | T 448 | K 384 |

| f. kamatfizetés | T 872 | K 384 |

| Bérbevett tárgyi eszköz (nincs állománynövekedés) | ||

| a. költséget kell elszámolni | T 522 | K 454 |

| b. levonható áfa | T 466 | K 454 |

| Anyag, árukészlet tárgyi eszközzé sorolása | ||

| a. átvétel beruházásként | T 161 | K 21-22, 26-28 |

| b. aktiválás | T 13-14 | K 161 |

| c. értékcsökkenés pótlólagos elszámolása | T 571 | K 139, 149 |

| d. ha már használatban volt | T 161 | K 511 |

| Követelés fejében átvett tárgyi eszköz | ||

| a. bruttó érték elszámolása | T 161 | K 455 |

| b. követelés csökkenés elszámolása | T 455 | K 311 |

| c. különbözet leírható veszteségként | T 8893 | K 311 |

| d. különbözet leírható nyereségként | T 311 | K 9893 |

| e. ha megfizettük volna | T 311 | K 384 |

| Hiány (nincs hulladék elszámolás) | ||

| a. nettó terven felüli értékcsökkenésként | T 8692 | K 138 |

| b. tervezett értékcsökkenés kivezetése | T 139 | K 131 |

| c. terven felüli értékcsökkenés kivezetése | T 866 | K 131 |

aktuális

piaci értékének és a könyvszerinti értékének pozitív különbözetét

mutatja amennyiben a vállalkozás él a felértékelés lehetőségével