A forgóeszközök között nyilvántartott értékpapírok fogalma, megjelenése a beszámolóban, analitikus és főkönyvi nyilvántartása, a gazdasági események bizonylatolása, elszámolása

Forgóeszközök között nyilvántartott értékpapírok a mérlegben:

B. Forgóeszközök

- III. Értékpapírok

- Részesedés kapcsolt vállalkozásban (371)

- Egyéb részesedés (372)

- Saját részvények, saját üzletrészek (373)

- Forgatási célú hitelviszonyt megtestesítő értékpapírok (374)

- Értékpapírok értékelési különbözete (379)

A forgóeszközök között értékpapírként a forgatási célból, átmeneti, nem tartós befektetésként vásárolt, hitelviszonyt megtestesítő értékpapírokat, illetve tulajdoni részesedést jelentő befektetéseket kell kimutatni.

A forgóeszközök között nyilvántartott értékpapírok értékelési elvei, azok analitikája

(1.:Befektetett pénzügyi eszközök)

A visszavásárolt saját részvények analitikus nyilvántartása:

- a visszavásárlás időpontja

- a visszavásárolt részvények részaránya, névértéke, visszavásárlási árfolyama

- a visszavásárlás célja

- a bevonás vag értékesítés adatai

- a visszavásárlással kapcsolatban nyilvántartott lekötött tartalék összege

A gazdasági események bizonylatolása, elszámolása

Forgatásra szánt részvények, kötvények állománynövekedési jogcímei:

- Részesedés, kötvény vásárlása azonnali fizetéssel:

(adás-vételi szerződés, bankszámlakivonat)

T 371. Részesedés kapcsolt vállalkozásban

T 372. Egyéb részesedés

T 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

K384. Elszámolási betétszámla

- Rendelkezési jog szerint

- névre szóló

- bemutatóra szóló

- Lejárat szerint

- fix kamatozású

- meghosszabbítható

- lerövidíthető

- Lejárat időtartama szerint

- hosszú lejáratú

- közép lejáratú

- Kamatfizetés szerint

- fix kamatozású

- változó kamatozású

- alternatív kötvény

- Kamatszelvény szerint

- kamatszelvényes

- kamatszelvény nélküli

- Fedezet szerint

- fedezettel bíró

- fedezet nélküli

- Kielégítés rangsora szerint

- előre sorolt (szenior)

- hátra sorolt (junior)

- osztalék elsőbbségi részvény

- a többi részvényeket megelőzően vagy annál kedvezőbb mértékben jogosít osztalékra

- együtt járhat a szavazati jog korlátozásával

- likvidációs hányadhoz fűződő elsőbbségi részvény

- a jogutód nélkül megszűnő társaság vagyonfelosztásakor először részesülnek a felosztásra kerülő vagyonból

- szavazatelsőbbségi részvény

- többszörös szavazati jogot vagy vétójogot is biztosít (max a névértékhez viszonyított szavazati jog tízszerese lehet)

- Devizás részesedések év végi értékelése (kalkuláció):

T 371. Részesedés kapcsolt vállalkozásban

T 372. Egyéb részesedés

T 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

K 3/4 Év végi átértékelés technikai számla

- Térítés nélküli átvétel, továbbá ajándékként, hagyatékként kapott, többletként fellelt eszköz, (jegyzőkönyv):

T 371. Részesedés kapcsolt vállalkozásban

T 372. Egyéb részesedés

T 374. Forgatási célú, hitelviszonyt megtestesítő értékpapírok

K 989. Egyéb vagyonnövekedéssel járó rendkívüli bevétel

T 989. Egyéb vagyonnövekedéssel járó rendkívüli bevétel

K 483. Halasztott bevételek

- Alapításkor, jegyzett tőke emelésekor nem pénzbeli betétként (apportként) átvétel, (társasági szerződés):

T 371. Részesedé kapcsolt vállalkozásban

T 372. Egyéb részesedés

T 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

K 479. Egyéb rövid lejáratú kötelezettség

- Értékvesztés visszaírása (csak értékbeni változást jelent - kalkuláció):

T 379. Értékpapírok értékvesztése és annak visszaírása

K 874. Részesedések értékvesztése

- Befektetett pénzügyi eszköz átsorolása a forgó eszközök közé (feljegyzés):

T 371. Részesedés kapcsolt vállalkozásban

T 372. Egyéb részesedés

T 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

K 17. Tartós részesedések

K 18. Tartós hitelviszonyt megtestesítő értékpapírok,

- Forgatási célú értékpapír átsorolása:

T 17. Tartós részesedések

K 371. Részesedés kapcsolt vállalkozásban

K 372. Egyéb részesedés

T 18. Tartós hitelviszonyt megtestesítő értékpapírok

K 374 Forgatási célú hitelviszonyt megtestesítő értékpapírok

- Értékpapírok értékesítése:

T 375. Értékpapír elszámolási számla

K 371. Részesedés kapcsot vállalkozásban

K 372. Egyéb részesedés

K 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

- Devizás részesedések év végi értékelése (leértékelés):

T 3/4 Év végi átértékelés techniki számla

K 371. Részesedés kapcsolt vállalkozásban

K 372. Egyéb részesedés

K 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

- Részvény, kötvény megsemmisülése:

T 879. Pénzügyi műveletek egyéb ráfordításai - Térítés nélküli átadás:

T 889. Egyéb vagyonnövekedéssel járó rendkívüli ráfordíás

K 371. Részesedés kapcsolt vállalkozásban

K 372. Egyéb részesedés

K 374. Forgatási célú hitelviszonyt megtestesítő értékpapírok

- Apportként történő átadás:

T 881. Társaságba bevitt eszközök nyilvántartás szerinti értéke

K 371. Részesedés kapcsolt vállalkozásban

K 372. Egyéb részesedés

K 37. Forgatási célú hitelviszonyt megtestesítő értékpapírok

- Értékvesztés:

T 874. Részesedések értékvesztése

K 379. Értékpapírok értékvesztése és annak visszaírása

- Jegyzett tőkén felüli szabad vagyoni fedezet mellett lehet visszavásárolni, annak terhére saját részvényt, üzletrészt;

- Az eredménytartalékból a lekötött tartalékba kell helyezni a visszavásárlási értéket, mivel osztalékfizetési korlátnak minősül;

- Részvénytársaság esetén a részvények maximum 10%-át, korlátolt felelősségű társaságnál az üzletrészek egyharmadát lehet visszavásárolni;

- Másfél éven belül el kell idegeníteni, vagy ha ez nem lehetséges, akkor a jegyzett tőke leszállítása mellett be kell vonni.

- követelést megtestesítő (a kibocsátó szemszögéből hitelviszonyt metestesítő) értékpapírok (pl.: váltó, csekk, kötvény);

- részesedési jogot megtestesítő értékpapírok (pl. részvény, részjegy): azt igazolják, hogy tulajdonosuk valamilyen vállalkozás alaptőkéjéhez járult hozzá, és a befektetett pénz után jogosult a haszonból részesedni (osztalékot kap);

- áruval kapcsolatos jogokat megtestesítő értékpapírok (pl. közraktárjegy, hajóraklevél).

- bemutatóra szólók: a papír birtokosa a papírban foglalt összes jogot élvezi, az átruházás egyszerűen a papírátadásával történik (kötvények, részvények többsége);

- névre szólók: mindig meghatározott személy nevére szólnak, forgalomképességük kisebb, mivel átruházásukhoz átruházási nyilatkozat (cesszió) is kell;

- rendeletre szólók: hitelviszonytjelentenek, csak forgatással lehet átruházni (pl. váltó, csekk).

- fix hozamúak: az adós előre meghatározott, mindig ugyanakkora, a névértékre vonatkozó kamatlábnak megfelelő hozamot fizet;

- változó hozamúak: a hozam a futamidő alatt változik, függ a befektetés jövedelmezőségétől;

- átmeneti formák: az előző kettő kombinációi (például fix hozam + jövedelmezőségtől függő változó hozam, lebegő kamatozás esetén pl. LIBOR + spread);

- formailag nem kamatozók: névérték alatt bocsátják ki és a futamidő végén a névértéket fizetik ki (pl. kamatszelvény nélküli kötvények, diszkontjegyek)

- rövid, egy évnél nem hosszabb lejáratúak;

- közép-, 1-5 éves lejáratú értékpapírok;

- hosszú lejáratúak, 5 évnél hosszabb a lejáratuk;

- lejárat nélküliek, amíg a kibocsátó működik, addig a papír is él, pl. részvény.

- közforgalomra szánt értékpapírok;

- csak meghatározott körben forgalmazott értékpapírok.

- állampapírok;

- önkormányzatok által kibocsátott kötvények;

- pénzintézetek által kibocsátott kötelezvények;

- társaságok, gazdálkodó szervezetek által kibocsátott értékpapírok.

- nyilvánosan forgalomba hozott értékpapírok: a kibocsátás nyilvános ajánlattétel keretében történik, meghatározott jegyzési időben, folyamatos kibocsátással, vagy aukción, ahol a beérkezett vételi ajánlatokat versenyeztetik;

- zártkörűen forgalomba hozott értékpapírok: előre meghatározott személyek, befektetők körében értékesíthetők (pl. alaptőke-emelés miatti részvénykibocsátás a meglévő tulajdonosok körében).

- a kibocsátó és a kötvény megvásárlója között hitelviszony jön létre

- a pénzintézet közreműködésével bocsátható ki

- a kötvény árfolyama az abból származó jövedelem jelenértéke, befolyásoló tényezők a piaci kamatláb, az idő tényező, kockázat

- kötvény hozama: a kamat, árfolyam nyereség vagy veszteség

- névértéke van

- kibocsátási árfolyama és árfolyama

- forgatható és átruházható

- jogokat biztosít

- vagyoni jog

- tagsági jog

- kisebbségi jog

- likviditációs jog

- részesedési jog

- a közgyúlés dönthet a kamatfizetésről is

- a részvényt a részvénytársaság visszavásárolhatja

- alaptőke 1/3-áig alaptőkén felüli vagyonból történhet

- max. 3 évig tarthatja meg, utána vagy újra eladja vagy alaptőkét kell csökkentenie

- legtipikusabb, mert nem fűződik hozzá különleges jog - legforgalomképesebb

- minden részvény törzsrészvény, amely nem tartozik a további kategóriák egyikébe sem

- az alaptőke felemelésekor a munkavállalók számára ingyenesen vagy kedvezményesen kibocsátott részvények

- korlátozottan forgalomképesek, mert csak a dolgolói és nyugdíjasai tulajdonában lehetnek

- az alapító okiratban meghatározott mértékű kamatra és osztalékra jogosít

- az összes névértékük nem haladhatja meg az alaptőke 10%-át

- csak névre szóló lehet

- a kamat akkor is megilleti a tulajdonost, ha a társaságnak adott évben nincs nyeresége

- előfordulhat, hogy Rt. megveszi saját részvényeinek egy részét (max. 10%)

- szavazati jog nem jár vele

- a részvényt egy éven belül el kell idegeníteni

- a kötvény tulajdonosa a kötvény lejártakor kérheti a kötvény átváltoztatását részvényre

- a Rt. köteles átváltani

- csak névre szóló lehet

- az alaptőke emelésekor elővásárlási jogot biztosít az új részvényre

- csak névre szóló lehet

- a hosszú távú célkitűzésekre, stratégiai célokra

- az ellenőrző szervezet által vizsgált területekre

- a stratégiai időtávon érvényesülő kockázati tényezőkre és azok értékelésére

- a szervzezet fejlesztési elképzeléseire

- az ellenőrzési tevékenység tárgyi és információs igényeire

- az emberi erőforrás szükségletének felmérésére és ezzel összefüggésben az ellenőrök hosszú távú képzési tervére

- a feladatok fontossági sorrendjének megállapítása

- az esetleges más ellenőrző szervezetekkel történő együttműködési lehetőségek meghatározása és számításba vétele

- a tervezett ellenőrzések tárgyát, az ellenőrizendő szervzetek, szervezeti egységek megnevezését

- az ellenőrzések célját

- az ellenőrizendő időszakot

- az ellenőrzések típusát és módszereit

- az ellenőrzések ütemezését

- a szükség ellenőrzési kapacitás meghatározását

- az ellenőrzési tervet megalapozó elemzéseket, különös tekintettel a kockázatelemzésre, vagyis az ellenőrizendő szervezet kockázatainak értékelésére

- központi célkitűzések

- normatív előírások

- vállalkozáson belüli szabályzatok

- együttműködési kapcsolatokat szabályozó követelmények

- rendszeralapú megközelítés

- közvetlen, részletes ellenőrzési megközelítés

- az elemző eljárásokat és

- az adatok, ügyletek, vizsgálandó jelenségek közvetlen részletes vizsgálatait foglalják magukban.

- az összehasonlítás (egyeztetés), mely alapvetően a különböző okmányok, nyilvántartások (dokumentumok) adatainak egybevetését jelenti, továbbá ide soroható a mennyiségben kifejezhető vagyontárgyak közötti azonosságok és eltérések meghatározása is. Az összehasonlítás egy sajátos formája a rovancsolás.

- a megfigyelés (szemle), valamely mások által végrehajtott folyamat vagy eljárás figyelemmel kísérését jelenti

- a megkérdezés, mely egy személyes kontaktuson alapuló információgyűjtési forma

- a szemrevételezés, mely elsősorban bizonylatok, okmányok és nyilvántartások megvizsgálását jelenti az alaki-tartalmi követelményeknek való megfelelőség szempontjából, de ideértendő a vagyontárgyak szemrevételezése is

- a számszaki felülvizsgálat, azaz az alapbizonylatok és a nyilvántartások ellenőrzése, kifejezetten számszaki szempontból

- a megerősítés (visszaigazolás), mely tulajdonképpen a számviteli nyilvántartásokban rögzített információk megerősítését kérő levélre adott válasz

- az anyagok, áruk, termékek mintavételes vizsgálata, melyre akkor kerül sor, ha nagyobb mennyiségű anyag, áru vagy termék minőségét, összetételét, esetleg mennyiségét, illetve egyéb ismérveit kell megállapítani

- a ritkábban alkalmazott mesterséges folyamatot előidéző kísérlet

- a próbavásárlás, melynek esetében csak annak meglepetésszerű végrehajtását követően fedi fel kilétét a valamely folyamatot az ellenőrzöttnél végrehajtható ellenőr

- milyen az erőviszony

- a vállalat és a vevők

- a vállalat és a versenytársak

- a vállalat és a szállítók között

- a versenytársakat elemezni kell

- elégedettek-e?

- mit fognak tenni?

- hol és mennyire sebezhetők?

- milyen lépések váltanak ki heves ellenreakciókat a versenytársakból?

- a belső helyzet elemzése

- SWOT-analízis a gyakori módszere (erősségek-gyengeségek, lehetőségek-veszélyek)

- relatív piaci részesedés (a saját termék értékesítéi volumenét viszonyítják a legnagyobb versenytárséhoz)

- piaci növekedés (az értékesítés növekedési üteme) ezek alapján értékeli az üzleti egységek helyzetét

- sztárok

- a legjobb stratégiai pozíciójú termékek

- nagy beruházást érdemelnek

- ha már nem szükséges a beruházás, akkor a megszerzett pozíció megtartása a cél

- fejőstehenek

- "öregedő sztárok"

- a belőlük nyert forrásokat a sztárokra illetve a kérdőjelekre lehet fordítani

- az elérhető előnyöket maximálisan igyekszenek kihasználni a piaci pozíció várható gyengülése árán is (aratási stratégia)

- kérdőjelek

- viszonylag új termékek, még gyenge piaci pozícióval

- befektetést igényelnek

- ki kell választani közülük a majdani sztárokat

- döglött kutyák

- már értéktelenek, meg kell szabadulni tőlük

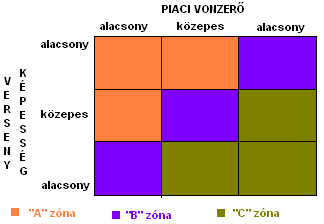

- külső tényezőket (piaci vonzerő) vizsgál, melyek kevésbé befolyásolhatók

- belső tényezőket (az üzletág versenyképessége) vizsgál, melyek módosíthatók, fejleszthetők

- minden tényezőt 1-5 fokozatú skálával minősítenek

- minden üzletág pontszámot kap, minden tényezőre

alacsony 1 - 2,33

közepes 2,34 - 3,67

magas 3,68 - 5 - az így kialakított zónákhoz más-más stratégiai alternatíva rendelhető

- az együttes hatás mértéke, mely abbó adódik, hogy a rendszer több, mint a részek egyenlő összege

- azt a követelményt tükrözi, hogy a vállalat vezetési szervezeti rendszerét és a belső erőforrásokat úgy kell összehangolni, hogy minél kedvezőbb feltételek alakuljanak ki a stratégiai célok megvalósulásához

- Rendelkezési jog szerint

A saját részvényekkel, üzletrészekkel kapcsolatos elszámolások, saját tőkével való kapcsolatuk

Saját részvén, üzletrész visszavásárlása (szerződés, bankszámlakivonat):

T 373. Saját részvény, üzletrész

K 384. Elszámolási betétszámla

T413. Eredménytartalék

K 414. Lekötött tartalék (visszavásárláskori érték)Saját részvény, üzletrész értékesítése (szerződés, bankszámlakivonat):

T 375. Értékpapír elszámolási számla

K 373. Saját részvény,üzletrész

T 414. Lekötött tartalék

K 413. Eredménytartalék (kivezetett könyv szerinti érték)

T 384. Elszámolási betétszámla

K 375. Értékpapír elszámolási számla

T 375. Értékpapír elszámolási számla

K 975. Pénzügyi műveletek egyéb bevétele

vagy

T 875. Pénzügyi műveletek egyéb ráfordítása

K 375. Értékpapír elszámolási számla

Saját részvény, üzletrész bevonása cégbírósági végzés időpontjában - végbírósági végzés:

T 887. Visszavásárolt saját részvény könyv szerinti értéke

K 373. Saját részvény, üzletrész

T 411. Jegyzett tőke

K 987. Visszavásárolt saját részvény névértéken

T 414. Lekötött tartalék

K 413. Eredménytartalék (kivezetett könyv szerinti érték)Az értékpapírok fogalma, csoportosítása, a kötvény és a részvény jellemzői

Az értékpapír valamilyen vagyonnal kapcsolatos jogot megtestesítő forgalomképes okirat vagy más módon rögzített, nyilvántartott adat (közgazdasági definíció). Értékpapírnak nevezünk minden olyan eszközt, amit az adott ország jogszabályai értékpapírnak minősítenek (jogi definíció).

Értékes papír, pénzösszeget képvisel. Az értékpapírban megtestesülő jogokat gyakorolni, illetve ezt a jogot átruházni csak az okmány átadásával egyidejűleg lehet. Az abban foglalt jogokat csak az értékpapír tulajdonosa (illetve az általa megjelölt személy) gyakorolhatja. Amíg az értékpapír létezik, érvényes a benne megtestesülő követelésis, ha az értékpapír megsemmisül, a követelés is elvész (kivéve ha a megsemmisülést közjegyzői határozat mondja ki, mert ekkor a követelés értékpapír nélkül is érvényesíthető).Csoportosításuk

Az értékpapírban foglalt jog szerint lehetnek:

Az átruházási lehetőség szerint lehetnek:

Az értékpapírok hozama szerint lehetnek:

Lejárat szerint lehetnek:

Forgalomképesség szerint lehetnek:

A kibocsátók szerint lehetnek:

Forgalomba hozatal szerint lehetnek:

Kötvény

Kibocsátója kötelezettséget vállal arra, hogy egy előre meghatározott időpontban a kötvény névértékét a kamatokkal együtt visszafizeti.

Jellemzői

Csoportosítása

Részvény

A részvénytársaság alaptőkéjének egységnyi részét képező értékpapír.

Jellemzői

Fajtái

- Törzsrészvény

Elsőbbségi részvény (névértékük összesen az alaptőke max. 50%-a lehet)

Dolgozói részvény

Kamatozó részvény

Saját részvény

Átváltoztatható kötvény (csak feltételesen részvény)

Elővásárlási jogot biztosító kötvény

A vállalkozások ellenőrzési tevékenységének megszervezése, a követelmények forrásai, a tevékenység megismerésének eszközei

Az ellenőrzések megszervezésének általános szempontjai

Az ellenőrzések megszervezésének, végrehajtásának alapja azok szervezeti kereteinek előre történő meghatározása és a szervezetek működésének, tevékenységének megtervezése.

A szervezeti keretek meghatározása tulajdonképpen az ellenőrző szervezet belső szabályozásának felállítását jelenti, azoknak az eljárási rendeknek, követelményeknek a rögzítését, melyek az ellenőrzési munka hatáskörét, módszertanát, lefolytatását stb. fogalmazzák meg. A belső szabályozások közül jelentőségük miatt az ellenőrzési kézikönyv, a munkaköri leírások, valamint a szervezeti és működési szabályzat emelendő ki. Az ellenőrző szervezetek feladatainak eredményes, hatékony és gazdaságos megvalósításához nélkülözhetetlen ugyanakkor a működés, az ellenőrzési tevékenység megtervezése is.Az ellenőrző szervezeteknek ezért ki kell alakítaniuk tervezési rendszerüket. A tervezés gyakorlatára jellemző a többszintű tervezés - azaz az egymásra épülő stratégiai és éves ellenőrzési tervek készítése.

A stratégiai tervezés elsősorban a hosszú távú (stratégiai célok megfogalmazására és az ezekhez tartozó stratégiai fejlesztések, fejlesztési irányok kijelölésére irányul.A stratégiai terv összeállítása ki kell, hogy terjedjen legalább

A stratégiai tervre alapozva lehet összeállítani az ellenőrzési tervet (munkaterv), mely jellemzően éves időtávra készül. Az ellenőrzési munkaterv az ellenőrzést végző szervezet tervidőszaki (jellemzően éves időtávra vonatkozó) feladatait és a feladatok végrehajtásának feltételeit meghatározó előirányzata.

A tervezésnek általában igen jelentős az információigénye. A tervezés olyan adatokra, informáicókra támaszkodik, melyek részben a jövő viszonyait kívánják megvílágítani, részben a múlt és jelen jellemzésére szolgálnak (elemzések). A tervezési folyamat ezért információgyűjtéssel , illetve azok feldolgozásával indul.A tervidőszaki ellenőrzési feladatok számbavétele mellett lényeges szempont:

Ezek mellett alapvető jelentőségű a különböző előirányzott ellenőrzési feladatok munkaigényének, munkaidő-szükségletének figyelembevétele, hiszen az ellenőri kapacitás behatárolja a tervezett időszakban elvégezhető ellenőrzési feladatok végrehajthatóságát. Ez a gyakorlatban az ún. munkaidőmérleg összeállításával biztosítható. A munkaidőmérleg és a terv elkészítése során azonban tekintettel kell lenni arra, hogy szükség esetén az abban nem szereplő soron kívüli ellenőrzések is végrehajhatóak legyenek, így fontos feladat az ún. tartalékidő tervezése is.

Az eddigiek alapján, azaz a tervezési folyamat végeredményeként összeállított ellenőrzési terv tartalmazza:

Egyes ellenőrző szervezeteknél készülhetnek ennél rövidebb időszakokra szóló operatív tervek is.

A követelmények megismerésének forrásai, a tevékenység megismerésének eszközei

Ellenőrzés fogalmi megközelítése szerint ellenőrzés alatt általában valamely cél vagy feladat lehető leghatékonyabb megvalósítása érdekében végzett ténymegállapító, követelményhez viszonyító, értékelő, javaslattevő tevékenységet értünk.

Az ellenőrzés folyamatában tehát meg kell keresni az ellenőrzött folyamatokra vonatkozó elvárásokat, követelményrendszert (követelmények), illetve fontos feladat az ellenőrzött folyamatok kivitelezése, az elvárások tényleges megvalósulása helyzetének a feltárása.

A követelmények az ellenőrzés időpontjában viszonylag könnyen fellelhetők. Ezek ugyanis olyan előzetesen megfogalmazott és rendszerint írásban rögzített szabályok, elvárások, melyek valamilyen tevékenységgel, folyamattal stb. szemben fogalmaznak meg kritériumokat. A követelmények különböző csoportokra oszthatók, melyek hierarchikus módon kapcsolódnak egymáshoz

Az ellenőrzés logikai modellje szerint a követelmények teljesítésének mértékére, illetve az esetleges eltérésekre a tényfeltárás útján kell rámutatni. A tényhelyzet megállapítására számos módszer kínálkozik, melyekről időszakos helyszíni ellenőrzések esetén annak első, azaz előkészítési szakaszában kell határozni.

Az ellenőrzés során alkalmazandó módszerek és eszközök milyenségét, illetve a különböző módszerek együttes alkalmazását az ellenőrzési megközelítés adja meg.Az ellenőrzési megközelítés az ellenőrzési bizonyítékok megszerzésének alapvető módját jelenti, mely lehet

Az ellenőr a rendszealapú megközelítés alkalmazása esetén a szükséges ellenőrzési bizonyosság megszerzéséhez támaszkodik az ellenőrzött szervezet vagy tevékenység belső irányítási és szabályozási rendszerére, melynek megbízható működése esetén csak a minimálisan szükséges közvetlen részletes vizsgálatokat végzi el.

A közvetlen részletes ellenőrzési megközelítés alkalmazása esetén az ellenőr a szükséges ellenőrzési bizonyosságot elsősorban az adatok, gazdasági események, vizsgálandó jelenségek, tehát a tényhelyzet közvetlen részletes vizsgálatából szerzi meg, és nem támaszkodik az ellenőrzött szervezet vagy tevékenység belső irányítási és szabályozási rendszerére.A közvetlen részletes vizsgálati eljárások

Az elemző eljárások a fontos arányszámok, trendek, összefüggések vizsgálatát jelentik.

Az ellenőrzés általános módszertana szerint a közvetlen részletes vizsgálatok elvégzésére többféle ellenőrzési eszköz is felhasználható.Ide tartozik:

A vállalati stratégia készítése során alkalmazandó versenyhelyzeti vizsgálati eljárások szintjei, módszerei, azok tartalma; a vállalati stratégia főbb típusai

Versenyhelyzeti vizsgálati eljárások szintjei, módszerei, azok tartalma

1. Versenyhelyzet vizsgálata a vállalat szintjén

2. Versenyhelyzet vizsgálata az üzleti egységek szintjén

- 1. BCG - mátrix (portfólió analízis egyik módszere)

- Az egyes tartományok jellemzői

A sikeres termék végigjár minden mezőt!

2. GE-McKinsey (Generál Electric - McKinsey) féle portfólió mátrix

- A mátrix elemzése

3. Szinergia