Költségek elszámolása a vezetői számvitel rendszerében (költséghely, költségviselő elszámolás rendszere, az eredménykimutatással kapcsolatos összefüggései)

Költség: a bevételszerző tevékenységet folytató magánszemély által naptári évben ténylegesen kifizetett és szabályszerűen igazolt kiadásainak összege, amelyet a tevékenységgel közvetlenül összefüggnek.

Költségek csoportosítása

- Költségnemenként: a költség keletkezését milyen termelési tényező felhasználása idézte elő; megkülönböztetünk:

- anyagjellegű (51-53)

- személyi jellegű ráfordításokat (54-56)

- értékcsökkenési leírást (57)

- egyéb költségeket

- Összetételük szerint

- egyszerű költségek (egy költségnemből állnak)

- összetett költségek (több elemi költségből tevődik össze)

- Elszámolhatóságuk módja szerint: a termékkel kapcsolatos költségek meghatározhatóak-e közvetlenül vagy bizonyos tevékenységek együttes költségei;

- közvetlen költségek (megállapítható milyen mértékben terhelik az egyes költségviselőket)

- közvetett költségek (helyileg hol merültek fel)

- Termelés volumenének változásához való viszonyuk szerint

- állandó (független a termelési volumentől)

- változó (követik a termelés változásait proporcionális (arányos változó), degresszív (azonos irányú, de kisebb mértékű), progresszív (azonos irányú, nagyobb mértékű) vagy regresszív (fordított arányú) módon

Költségek elszámolása a vezetői számvitelben

A vállalkozó számviteli politikájának kialakításakor eldönti, hogy az eredménykimutatás két eljárása közül (forgalmi- vagy összköltséges eljárás) melyiket választja. Abban az esetben, ha alkalmazni kívánja a 6-os, 7-es számlaosztályt, akkor célszerű a forgalmi költséges eljárást választania, és úgy szervezni a könyvelést, hogy a költségeket elsődlegesen költséghelyenként, és költségviselőként a 6-os, 7-es számlaosztályban, másodlagosan költségnemenként az 5-ös számlaosztályban számolja el.

A költségek költséghelyenkénti elszámoásának főbb céljai

- az elkülönített szervezeti egységek költségeinek tervezése, tényleges költségeinek gyűjtése, elemzése révén a tevékenységek értékelése

- a vállalkozás költséggazdálkodásának segítése

- az e köre tartozó költségeknek termékekre történő áttételezése, illetve termékre (költségviselőkre) történő felosztásának biztosítása

A költséghelyi költségek jellemzője

- felmerülésükkor csak a keletkezési helyük állapítható meg

- termékekre áttételezés, felosztás útján kerülnek, vagy egyáltalán nem kerülnek felosztásra, mint például az általános költségek

A költségek költségviselőnkénti elszámolásának főbb célja

- a költségek termékenkénti tervezése, a tényleges költségek gyűjtése révén a vállalkozói költségelszámolás segítése

- a termékek önköltségének kiszámításához adatok biztosítása, amely a termelés eredményességének egyik legfontosabb mutatója

- a készletek értékelésének, mérlegben történő kimutatása, alapadatainak kimutatása

A költségek gyűjtésével a 6-os, 7-es számlaosztályban, tevékenységenkénti, termékenkénti, költséghelyenkénti részletezésével hasznos információk nyerhetők és szolgáltathatók a számvitelből a vezetés részére.

- termelési folyamat egésze (felmerült költségek és elkészült termékek)

- választási lehetőségek a költségelszámolás rendszerében és az eredménykimutatási eljárások között

- kizárólag 5-ös számlaosztály

- elsődleges az 5-ös, másodlagos a 6-os, 7-es számlaosztály

- elsődleges a 6-os, 7-es, mádodlagos az 5-ös számlaosztály

- elsődleges az 5-ös, vagy a 6-os, vagy a 7-es

Összköltséges, vagy forgalmi költséges eljárású lehet. Összköltséges eljárásnál a költségnemek nagyságrendje jól követhető, forgalmi költséges eljárásnál termékenkénti önköltségek és a közvetett költségek vizsgálhatók.

Értékesítés költségei (a forgalmi költséges eredmény-kimutatásnál játszanak szerepet)

- értékesítés közvetlen költségei: ezek között kell elszámolni

- értékesítés elszámolt közvetlen önköltsége

- eladott áruk beszerzési értéke (ELÁBÉ)

- eladott szolgáltatások értéke

- értékesítés közvetett költségei

- értékesítés, forgalmazás költségei (raktározási költség, piackutatás költségei)

- igazgatási költségek (az igazgatási személy anyagjellegű és egyéb költségei)

- egyéb általános költségek (működés egyéb közvetett költségei)

A kalkuláció fogalma, csoportosítása

Tágabb értelemben erőforrásokban való választásról, előre elhatározott erőforrás kombinációk létrehozásáról, felhasznált erőforrások és a létrehozott teljesítmények egymáshoz rendeléséről van szó. Szűkebb értelemben gazdasági kalkuláció, illetve önköltségszámítás keretében végzett tevékenységek, eljárások, módszerek összességét értjük.

Célja a tevékenység egységére jutó felhasználások megállapítása. A lehetséges változatok közül a vállalat számára a legkedvezőbb változat kiválasztása.

Kalkulációs egység lehet:

- termék

- termékcsoport

- technológia folyamat

- szolgáltatás

Módszerei:

- osztó kalkuláció: alkalmazásának feltétele, hogy a vállalkozás a termék előállítás során a költségeket a kalkulációs séma alapján összegzi és az önköltségszámításhoz a felmerült összes közvetlen költséget elosztjuk a termelt termék mennyiségével

- pótlékoló kalkuláció: több üzemrészben, többféle termék alkalmazása akkor lehetséges, amikor több termék előállítását végezzük, a közvetlenül felmerülő költségeket termékenként gyűjtjük, az általános költségeket pedig nem lehet elkülöníteni. Ebben az esetben a közvetlenül elszámolható költségeket "kipótoljuk" az átlagos költségek arányos részével

- azonosságon alapuló összehasonlító számítások

Ideje lehet

- előkalkuláció: előállítani tervezett új termékekre, saját termelésű készletek tervezett nyilvántartási árainak megállapítására, saját döntésű beruházások, műszaki fejlesztési témák tervezett költségeinek vizsgálatára, vállalati költség és nyereségtervezési munkákhoz kapcsolódóan)

- közbeeső kalkuláció: célja az előállítás alatt lévő késztermék tervezett és tényleges költségeinek és önköltségeinek megfigyelése, az eltérések okainak elemzése

- utókalkuláció: az a műszaki- gazdasági tevékenység, mely a termelés befejezése után a termékek, szolgáltatások tényleges önköltségének megállapítására irányul

Kalkulációs séma

- közvetlen anyagköltség

- közvetlen bérköltség

- közvetlen bérek járulékai

- gyártási költségek

- egyéb közvetlen költségek

Közvelten költség

- üzemi általános költség

Szűkített önköltség

- központi irányítás költségei

- elkülönített költségek

Teljes önköltség

Az Önköltségszámítási Szabályzat

A számviteli politika melléklete, amelyben az alkalmazott kalkulációs módszereket rögzítik és meghatározzák az alaptételek tartalmát.

Tartalma

- meg kell határozni az önköltség számítás alapfogalmait (költségnem, költséghely, költségviselő, szűkített önköltség, teljes önköltség, költségtényező, vetítési alap, közvetlenül, illetve közvetetten elszámolható költségek, közvetlen önköltség, stb.)

- ki kell alakítani a költségelszámolás rendjét

- meg kell határozni a költségelszámolás és kalkuláció folyamatában résztvevő egységek feladatait, a feladatok elvégzéséért felelősöket

- ki kell jelölni a kalkuláció tárgyát, a kalkulációs egységeket

- meg kell határozni a különböző kalkulációk sémáját, a kalkulációs tételek tartalmát, költségtényezőit, tagolását, valamint az egyes költségtényezők tartalmát

- ki kell jelölni a kalkulációs időszakot

- szabályozni kell a közvetlen és közvetett költségek utalványozásának és elszámolásának, valamint ellenőrzésének rendjét

- meg kell határozni az alkalmazott vetítési alapokat és azok gyűjtésének módját, az alkalmazott munkaszám módszereket és azok rendszerét

- meg kell határozni a költségelszámolás és az utókalkuláció egyeztetésének a módját, gyakoriságát

Pótlékolás: az általános költségek felosztását jelenti, valamilyen vetítési alap segítségével. Pótlékkulcs: felosztandó költség/vetítési alap

A helyi adók rendszere, a helyi adóztatás célja, a helyi adók fajtái

A helyi adó az az adó, amelyet az önkormányzat a törvényben kapott felhatalmazás alapján, az illetékességi területen szedhet.

Helyi adó megállapítása az önkormányzat feladata.

Célja

- az önkormányzat önálló gazdasági feltételeinek megteremtése

- a helyi adóztatási jog gyakorlására lehetőséget teremt

Jellemzői

- nem kötelező

- keret jellegű (az adó mértékének a felső határát a törvény határozza meg, a mértékét az önkormányzat)

Szabályai

- az önkormányzat csak a törvényben meghatározott adókat vezetheti be

- csak az illetékességi területén szedhető

- bevezetésébe és módosításában az önkormányzat dönt

- az önkormányzat bevételét képzi

- az adótöbbszörözés tilos

- az adózó számára biztosítani kell a mentességeket és a kedvezményeket

- a helyi adók mértéke és összege nem befolyásolja az önkormányzat részére megállapított támogatásokat

- a beszedett adó felhasználásában az önkormányzat köteles a település lakosságát tájékoztatni

Alanyai

- magánszemély

- jogi személy

- jogi személyiséggel nem rendelkező gazdasági szervezet, társaság

- magánszemélyek jogi személyiség nélküli személyi egyesülése

Tárgya

- ingatlan, illetve ehhez kapcsolódó vagyoni értékű jog

- munkaerő-foglalkoztatás

- nem állandó lakosként való tartózkodás

- meghatározott gazdasági tevékenység folytatása

Helyi adó fajtái

1. Vagyoni típusú helyi adók

ÉPÍTMÉNYADÓ

Tárgya: lakás, nem lakás célú épület, épületrész, építmény

Alanya: az év első napján a tulajdonos

Mértéke: hasznos alapterület alapján 1006,3 Ft/m2, korrigált forgalmi érték alapján 3%

Mentesség:

- szükséglakás

- gyógy- és üdülőhelynek nem minősülő kistelepülésen fekvő komfort nélküli lakásból 100 m2

- szociális, egészségügyi, gyermekvédelmi, nevelési, oktatási célú helyiség

- lakáshoz, üdülőhöz tartozó kiegészítő helyiségek

- állattartáshoz, növénytermesztéshez kapcsolódó épület

TELEKADÓ

Tárgya: beépítetlen belterületi földrész, építménnyel beépített telek szokásos mérték feletti terület

Alanya: az év első napján a tulajdonos

Mértéke: telek területe alapján 223,6 Ft/m2; korrigált forgalmi érték alapján 3%

Mentesség:

- építési tilalom alatt álló telek

- közhasznú közlekedési tevékenységre használt telek

- erdőművelési ágban nyilvántartott telek

- építményhez tartozó telek része, ami a helyi előírásoknál nem nagyobb vagy a szokásos mértéket nem haladja meg

LUXUSADÓ

Tárgya: lakóingatlan (100 millió Ft felett), és több lakóingatlan esetén

Alanya: az év első napján a tulajdonos

Mértéke: lakóingatlan számított értéke alapján 10 millió Ft feletti rész után 0,5%

2. Kommunális jellegű helyi adók

MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJA

Tárgya: építmény, beltéri telek

Alanya: a tulajdonos, illetve nem magánszemély tulajdonába lévő építmény bérleti jogával rendelkező személy

Mértéke: az adótárgy száma alapján 13 418 Ft/adótárgy.

VÁLLALKOZÁSOK KOMMUNÁLIS ADÓJA

Tárgya: a vállalkozási tevékenység

Alanya: az önkormányzat területén vállalkozást végző személy

Mértéke: foglalkoztatottak korrigált statisztikai átlagos állományi létszáma alapján 2236,2 Ft/fő/év.

IDEGENFORGALMIADÓ

Tárgya: nem állandó lakosként való tartózkodási idő; építmény

Alanya: nem állandó lakosként vendégéjszakát eltöltő személy, illetve az építmény tulajdonosa

Mértéke:

- megkezdett éjszakák száma alapján 335,4 Ft/fő/éjszaka

- vendégéjszakára jutó szállásdíj alapján a szállásdíj 4%-a

- építmény hasznos alapterülete alapján 1006,3 Ft/m2 (ezt a tulajdnos fizeti)

Mentesség:

- a 18. életévét be nem töltött és a 70. életévét betöltött személy

- egészségügyi, szociális intézményben ellátott személy

- tulajdonosok

- hozzátartozónak

- bérlőnek

- ott dolgozónak, tanulónak

3. Tevékenység típusú helyi adók

HELYI IPARŰZÉSI ADÓ

Tárgya: a vállalkási tevékenység (állandó, ideiglenes)

Alanya: önkormányzati illetékességi területén vállalkozók és gazdasági társaságok

Mértéke: nettó árbevétel * 2%

Helyi adó megfizetése

- magánszemélyeknél március 15., illetve szeptember 15.

- vállalkozásoknál adóelőleg fizetési kötelezettségük van

Kötelező adómentesség

- társadalmi szervezetek

- egyház

- alapítvány

- köztestület

- közhasznú társaság

- költségvetési szervek

- önkéntes kölcsönös biztosítópénztár

- magánnyugdíj-pénztár

- viszonosság alapján külföldi szervezet

A termelési folyamat ellenőrzésének szempontjai

A termelési folyamat előkészítésének, megszervezésének ellenőrzése

Ez a folyamat tulajdonképpen az innovációs tevékenységgel kezdődik, amelynek keretében születnek döntések a termékszerkezet kialakításához, esetleges korszerűsítéséhez kapcsolódóan.

Ezek megalapozását szolgálják a különböző portfolió-elemzési technikák, éppúgy, mint a termék- és a technológiai fejlesztési döntések előkészítését szolgáló elemzési módszerek.

Ez utóbbiak közül általánosan alkalmazhatóak és alkalmazottak a gazdasági kalkuláció különböző módszerei, melyek egy fejlesztési döntésnek (alternatívának) a vállalkozás eredményére (bruttó eredményére, üzemi (üzleti) eredményére vagy éppen az adózás előtti eredményére) gyakorolt hatását vizsgálják.

A termelési folyamat megszervezése

A terület ellenőrzése során vizsgálnunk kell

- a termelés termékösszetételét anyag-, munkaigényesség, a fedezeti hányad, végső soron a jövedelmezőség szemponjából. A termékek jövedelmezőségi rangsora kiinduló alapot szolgáltat az ellenőrzés számára, hogy az összetételváltozás mennyiben segítette elő a jövedelmezőbb termékszerkezet kialakítását

- a gyártási rendszer jellegét (egyedi gyártás, sorozatgyártás, tömeggyártás). A gyártás tömegszerűségi foka szerint más a gyártás előkészítésének, megszervezésének módja. A tömegszerűség növelése általában javíthatja a termelés jövedelmezőségét

A termelési együttműködés vizsgálata

A gyártásszervezési folyamatok része, így az ellenőrzésnek is fontos szempontja a külső szervekkel való együttműködés (termelési kooperáció) vizsgálata. Ennek fejlettségi fokát a termelési együttműködésbe bevont szállítók száma, az egyes termékek önköltségében megjelenő beszállítások értéke alapján vizsgálhatjuk.

A termelési folyamat irányításának ellenőrzése

A termelés (gyártás) megszervezése, gazdaságos, időbeni lefolytatásának biztosítása a termelésirányítás feladata.

Ez kiterjed általában:

- a gyártás időbeni menetének megtervezésére, a termelés programozására, illetve

- a gyártás folyamatos ellenőrzésére és az azt zavaró váratlan akadályok operatív elhárítására

A termelési programok ellenőrzése

A termelés programozása egyrészt a termelési feladatok időbeni ütemezését, másrészt azok térbeni (üzemek, műhelyek, gépek közötti) felbontását jelenti.

Szempontok a programok megalapozottságának vizsgálatához:

- a gyártás műszaki előkészítésének színvonala (technológiai utasítások, művelettervek, munkanormák szempontjából),

- gépenkénti, gépcsoportonkénti termelési keresztmetszet rendelkezésre állása (kapacitásszámítások),

- a kapacitás keresztmetszetek átbocsátóképességének és az egyes termékek átfutási idejének szinkronja

A termelés operatív irányításának ellenőrzése

A termelés irányítása magában foglalja a munkák indítását, a munkaadagolást, a gyártási folyamat ellenőrzését és az esetleges zavarok elhárítását.

A termelésirányítás másik feladata a programok teljesítésének, a gyártás előrehaladásának operatív ellenőrzése. Ennek keretében vizsgálni kell, hogy az egyes munkahelyek és a műhely (üzem) a program szerinti feladatokat teljesíti-e, továbbá a váratlan fennakadások operatív elhárításáról gondoskodtak-e.

A termelési folyamat ellenőrzése

A termelési programokban meghatározott termelési feladatok végrehajtásának eszköze a menetközben végzett, folyamatos ellenőrzés, amely kiterjed a munkahelyekre, a műhelyekre, az üzemekre, gyáregységekre, műszakonként, naponta stb.

A termelés menetének ellenőrzése során már ismerni kell, hogy a termelési programok megfelelően tükrözik-e a szállítási kötelezettségből származó feladatokat. Az ellenőrzésnél célszerű a szállítási késedelmekből, illetve a félkész- és késztermékraktárakban szerzett tapasztalatokból kiindulni.

A programoktól való eltérések esetén részletes ellenőrzés szükséges.

A hiányosságok általában a következő fő okokra vezethetők vissza:

- a rendelésállomány nyilvántartásának pontatlanságai,

- a gyártási kapacitások (szűk keresztmetszetek) részletes ismeretének hiánya,

- a műszaki előkészítés pontatlansága,

- anyag-, szerszám-, létszámhiány stb.

Az innováció fogalma, szerepe a vállalkozások életében. Az innováció alapesetei, az innovációs lánc felépítése.

A termelési tényezők új kombinációját jelenti.

Alapesetei

- új, a fogyasztók körében még nem ismert javak, vagy új minőségű javak előállítása

- új termelési eljárás bevezetése

- új piaci elhelyezési lehetőség megnyitása, ahol az adott szakágazata még nem volt jelen

- új beszerzési formáinak megnyitása függetlenül attók, hogy ez a beszerzési forrás korábban is létezett

- új szervezet létrehozása, vagy megszűntetése

Az innovációs lánc

Az innovációs lánc nem más, mint a vállalkozási tevékenységrendszer különböző elemeinek az innováció folyamata szerinti összekapcsolása.

Az innovációs lánc általános felépítése

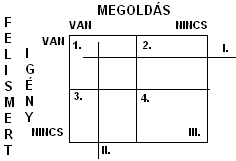

- marketing

Az I. vonal mentén haladva látjuk, hogy van felismert igény. Vagy van megoldásunk, vagy nincs. Ha van megoldás, elő kell állítani a terméket, és értékesíteni kell. Ha nincs megoldás, innoválni kell. Kutatás-fejlesztéssel új terméket kell kitalálni.

A II. vonal mentén haladva azt látjuk, hogy van megoldás. Vagy van igény vagy nincs. Ha van igény gyártani kell, ha nincs igény fel kell kelteni a piaci igényt; tehát innoválni kell, itt a fogyasztóban kell igényt kelteni.

A III. mező az alapkutatás, véletlen területe. Itt nincs igény és nincs megoldás. A felfedezések, vagy véletlen során igény vagy megoldás keletkezik és innováció révén megvalósul a termék. - kutatás-fejlesztés

- beruházás

- termelés

- értékelés

Az innovációs stratégia

- kutató

- elemző

- védő

Az innováció állami támogatása

- közvetlenül: az állam biztosít pénzügyi forrást innovációs projektekhez, de nem mindig célravezető

- közvetetten: az állam elősegíti az innovációval összefüggő infrastruktúra, valamint az oktatás, a képzés és az információ áramlás fejlesztésé