{autotoc}

Gazdasági műveletek

Olyan változások melyek hatására a vállalkozásnak változik a vagyoni jövedelmi helyzete.

A gazdasági műveletek típusai

- Vagyon összetétele változik megjelenési forma szerint

- Vagyon összetétele változik eredet szerint /forrásátrendeződés/

- Vagyon növekszik

- Vagyon csökken

Gazdasági műveletek hatása a vállalat vagyonára, eredményére

- Eszközátrendeződés: esemény hatására a vállalkozásnak csökken a követelése, növekszik a pénze, a vállalkozás vagyona összességében nem változik.

- Forrásátrendeződés: csökken a vállalkozás kötelezettsége de növekszik a bankkal szembeni rövid lejáratú kötelezettsége a vállalkozás vagyona összességében nem változik.

- Vagyonnövekedés: hatására növekszik a tárgyi eszközök értéke és ezzel egyidőben növekszik a vállalkozás kötelezettsége, A vállalkozás vagyona összességében nő.

- Vagyoncsökkenés: csökken a vállalkozás eszköze. Összességében csökken a vagyona.

Bizonylatok

Bizonylat minden olyan irat, okmány, feljegyzés, kimutatás vagy bármilyen technikai úton készült adathordozó (papír vagy CD), amelyet a könyvelés és ellenőrzés céljából állítottak ki, és amely a gazdasági esemény megtörténtét hitelt érdemlően igazolja. Valamilyen gazdasági esemény megtörténtét hivatalosan, hitelesen igazolja (számla, bevételi és kiadási bizonylat, nyugta, bérszámfejtő ív, bérfizetési jegyzék, tárgyi eszköz nyilvántartó lap). Minden gazdasági eseményt, a legegyszerűbbet is csak szabályszerűen kiállított bizonylat alapján lehet könyvelni, és minden gazdasági eseményt könyvelni kell. A készletekben, pénzben, létszámban, bérben stb. történt változást csak írásos utasításra lehet végrehajtani. A gazdálkodó szerveknél használható bizonylatok körét a számviteli törvény határozza meg és a vállalkozások ezek közül a sajátosságaiknak megfelelően választanak. A cégenként alkalmazott bizonylatokat és a bizonylat útját a bizonylati rend tartalmazza. A bizonylati út egyes állomásain a közreműködők szignálják a bizonylatot (ki állítja ki, kinek a kezén megy keresztül, mire eljut a könyvelésig).

Bizonylati elv

Azt az alapelvet fejezi ki, hogy minden gazdasági eseményről, ami a vállalkozás vagyonának állományát és összetételét megváltoztatja szabályszerűen kiállított bizonylatot kell készíteni, és ezek mindegyikét könyvviteli nyilvántartásba kell rögzíteni

- Készpénz forgalmat érintő bizonylatok elszámolását pénzmozgással egyidejűleg

- Bankszámlaforgalommal kapcsolatos elszámolásokat a banki értesítés megérkezésekor

- Egyéb pénzeszközöket érintő tételeket legkésőbb a tárgyhót követő hónap 15-ig

- Egyéb gazdasági műveletet legalább negyedévet követő hónap végéig kell nyilvántartásba venni

A bizonylatok megőrzési ideje

A bizonylatok megőrzési idejét szintén a Szt. szabályozza, A vállalkozás 10 évig köteles megőrizni a beszámolót, főkönyvi kivonatot, leltárt, leltárértékelést, számítógépes programot. 8 évig a könyvelési bizonylatokat analitikus illetve részletező nyilvántartásokat.

A bizonylati rend és szabályzat

A vállalkozásnál alkalmazott bizonylatokat a bizonylati szabályzatban kell meghatározni. Bizonylatokat csoportosításban, és bizonylatokról egy egy mintát albumba kell tenni.

Bizonylati szabályzat: olyan leírás, mely tartalmazza a bizonylatok kiállításának módját, a bizonylatok aláírásának jogosultságát, alaki és tartalmi követelményeit, illetve megőrzésük helyét és idejét.

A bizonylatok felépítése

- Azonosítórész

- Adathordozórész

- Érvényesítőrész

A bizonylatok formai követelményei

- Lehet papír alapú és nem papír alapú (elektronikus úton)

- Lehet tömbösített (pl. számla, szállítólevél stb.) vagy nem tömbösített formájú (pl. jelenléti ív, leltárfelvételi ív stb.)

- Készülhet 2-3 vagy több példányban, a helyi igények döntik el a példányszámot

- A bizonylat ceruzával nem állítható ki

- Úgy kell kiállítani, hogy a megőrzési határidő végéig olvasható legyen (5 év + az az év, amelyikben keletkezett)

A könyvviteli elszámolást közvetlenül alátámasztó bizonylat általános alaki és tartalmi kellékei

- A bizonylat megnevezése (pl. számla, nyugta, jelenléti ív stb.) és sorszáma vagy egyéb más azonosítója (általában betűjel + szám)

- A a bizonylatot kiállító gazdálkodó (ezen belül a szervezeti egység) megjelölése

- A gazdasági műveletet elrendelő személy vagy szervezet megjelölése, az utalványozó és a rendelkezés végrehajtását igazoló személy, valamint a szervezettől függően az ellenőr aláírása; a készletmozgások bizonylatain és a pénzkezelési bizonylatokon az átvevő, az ellennyugtákon a befizető aláírása

- A bizonylat kiállításának időpontja, illetve kivételesen - a gazdasági művelet jellegétől, időbeni hatályától függően - annak az időszaknak a megjelölése, amelyre a bizonylat adatait vonatkoztatni kell

- A megtörtént gazdasági művelet tartalmának leírása vagy megjelölése, a gazdasági művelet okozta változások mennyiségi, minőségi és - a gazdasági művelet jellegétől, a könyvviteli elszámolás rendjétől függően - értékbeni adatai

- Külső bizonylat esetében a bizonylatnak tartalmaznia kell többek között: a bizonylatot kiállító gazdálkodó nevét, címét

- A bizonylatok adatainak összesítése esetén az összesítés alapjául szolgáló bizonylatok körének, valamint annak az időszaknak a megjelölése, amelyre az összesítés vonatkozik

- A könyvelés módjára az érintett könyvviteli számlákra való hivatkozás

- A könyvviteli nyilvántartásokban történő rögzítés időpontja, igazolása

- A bizonylat belső tartalmának a számviteli törvény által meghatározott hasonló bizonylatnak kell megfelelnie (pl. a számítógéppel készített számlának, ugyanazt kell tartalmaznia, mint a tömbös formájú számlának)

- A bizonylat – a szigorú számadású nyomtatványokat kivéve – a javítás szabályainak megfelelően javítható (a rontott részt egy vonallal áthúzva odaírni a helyes adatot és jelezni a javítás idejét és a javító személyét)

- továbbá minden olyan adat, amelyet jogszabály előír.

2004. január 1-jétől nem kötelező a számlakibocsátónak a számlát aláírnia, ugyanakkor az adóalany dönthet úgy, hogy az általa kibocsátott számlák aláírással hitelesek.

A bizonylatok csoportosítása

- Kiállitás időpontja szerint (könyvelési feladásban betöltött szerepük alapján)

- elsődleges, alap (primer): a gazdasági esemény megtörténtével egyidőben állítják ki

- másodlagos, összesítő (szekunder): elsődleges bizonylatok összesítése után állítanak ki

- Kezelésük módja szerint

- szigorú számadású kötelezettség alá vont bizonylatok pl. számla, nyugta

- szigorú számadás alá nem vont bizonylatok

- Keletkezési helyük szerint

- belső

- külső

Szigorú számadású nyomtatványok

Ilyenek pl.:

- Számla

- Egyszerűsített vagy készpénzfizetési számla

- Nyugta

A szigorú számadású nyomtatványokról készletnyilvántartást kell vezetni, melynek eszköze:

{kind=link}

Ennek tartalma:

- Bizonylat neve, jele

- A beérkezés, illetve a kiadás kelte

- A szállító, illetve az igénylő neve

- Bizonylat száma

- A beérkezett nyomtatvány kezdő és befejező sorszáma

- A kimenő nyomtatvány kezdő és befejező sorszáma, mennyisége

- Az átvétel igazolása

- Készlet

A szigorú számadású nyomtatványokat az adóhivatal követeli meg, a cég vezetője vagy főkönyvelője ezt a kört bővítheti. Általában még a szigorú számadású nyomtatványok közé szokták venni a vagyonmozgással és a pénzmozgással kapcsolatos bizonylatokat.

- Pénztárbevételi bizonylat

- Pénztárkiadási bizonylat

- Szállítólevél

- Társadalombiztosítási- és nyugdíjjárulék levonásáról szóló kimutatások (Tenyi, Nyenyi)

A szigorú számadású bizonylatok

- Nem javíthatóak

- A rontott példányokat meg kell tartani az eredeti helyükön

- A sorszámozásnak folyamatosnak kell lennie

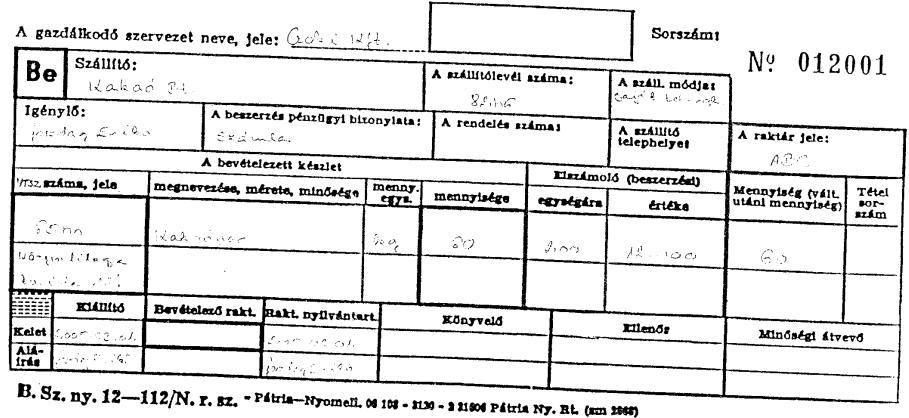

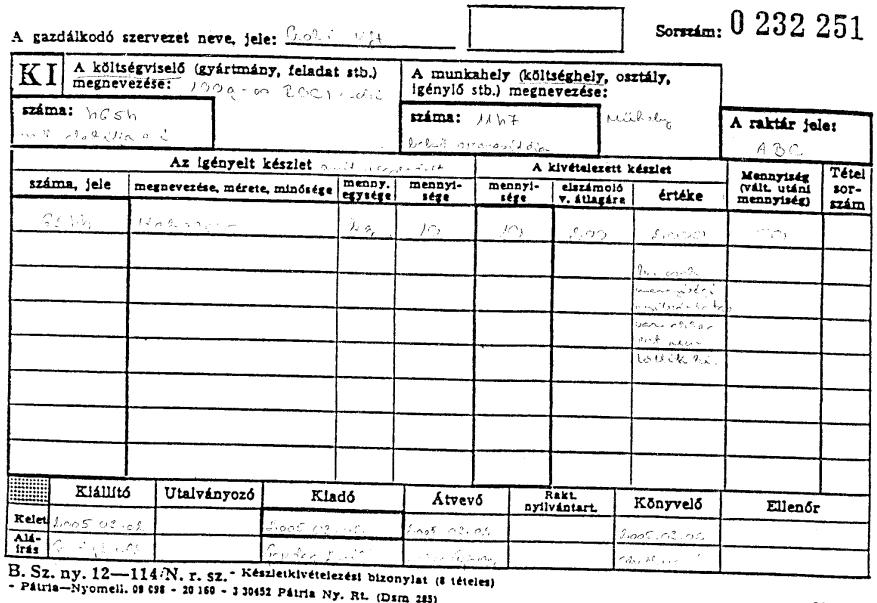

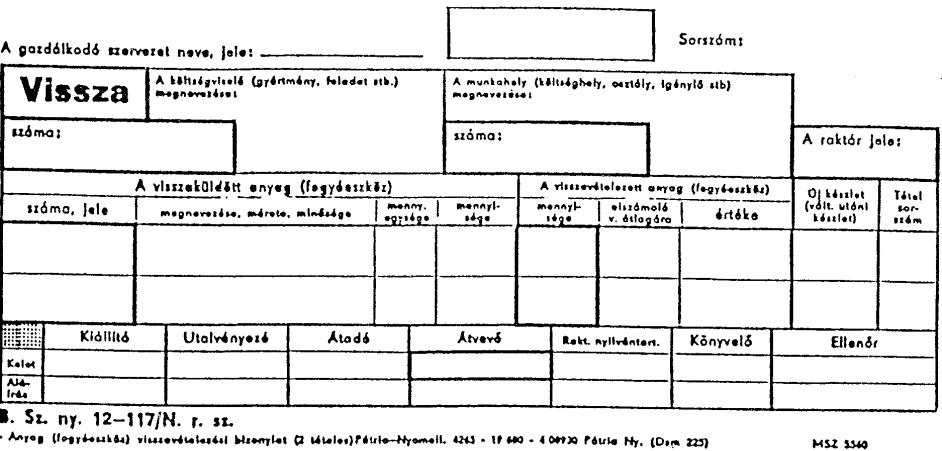

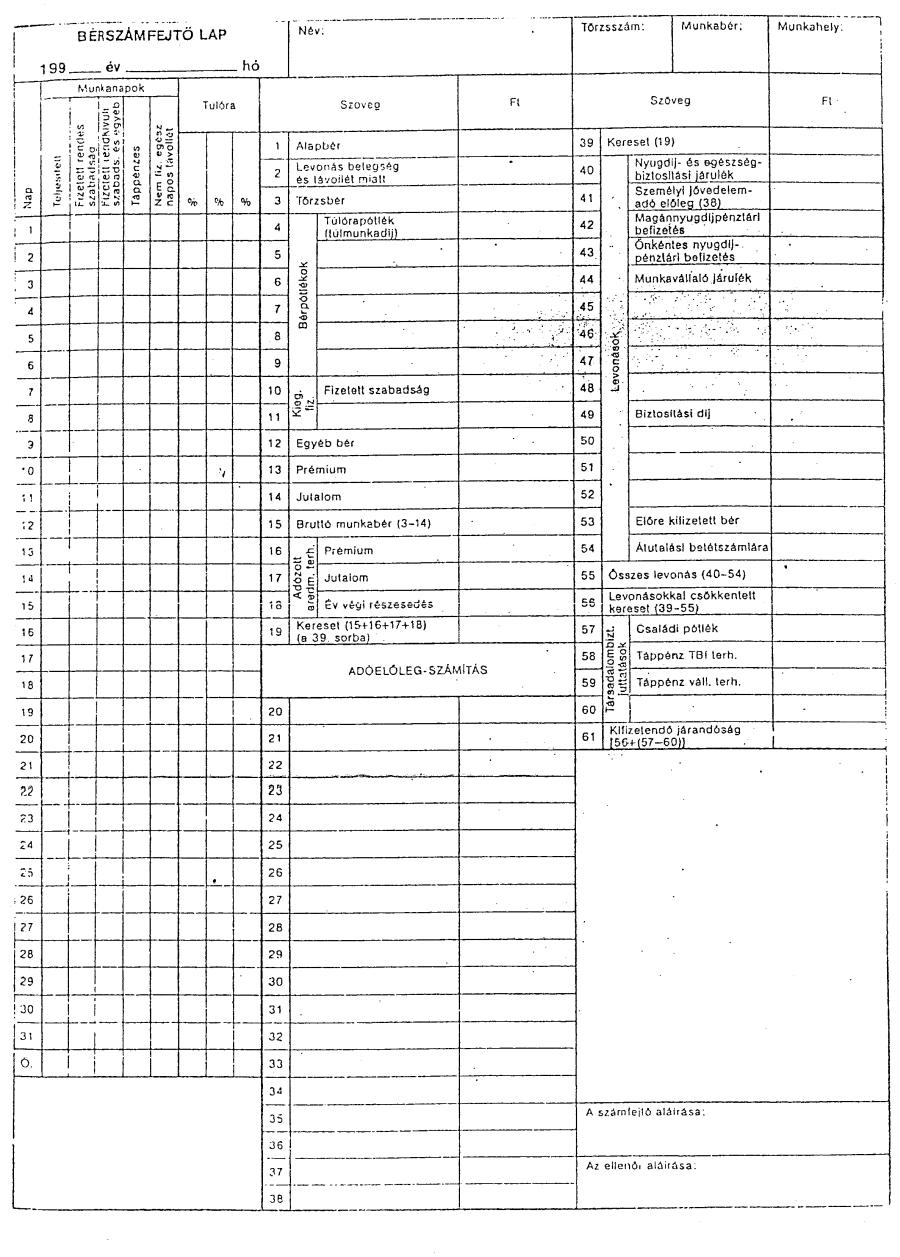

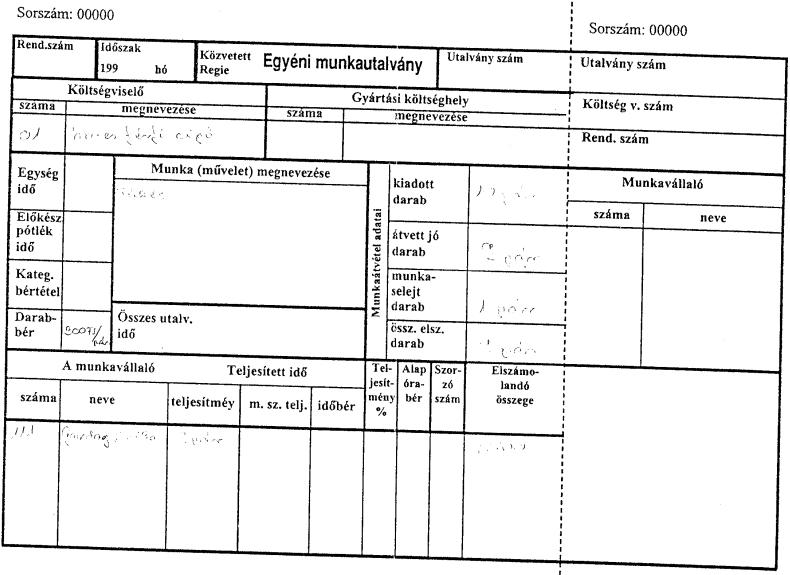

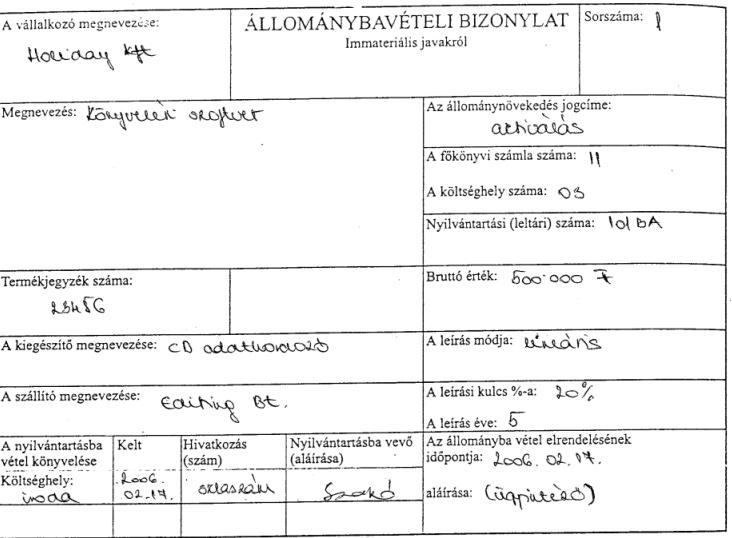

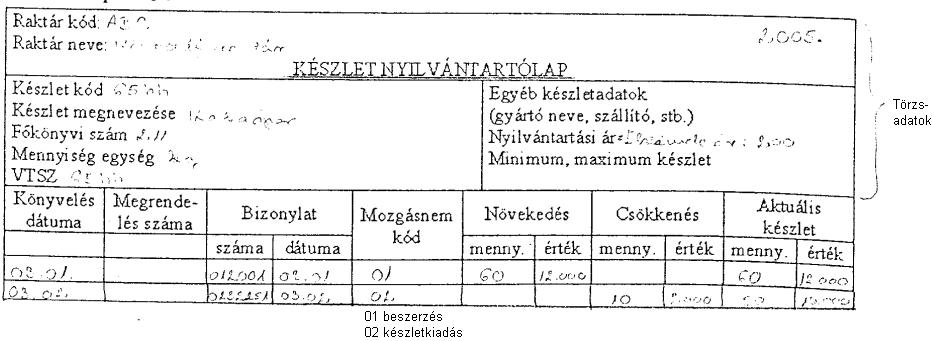

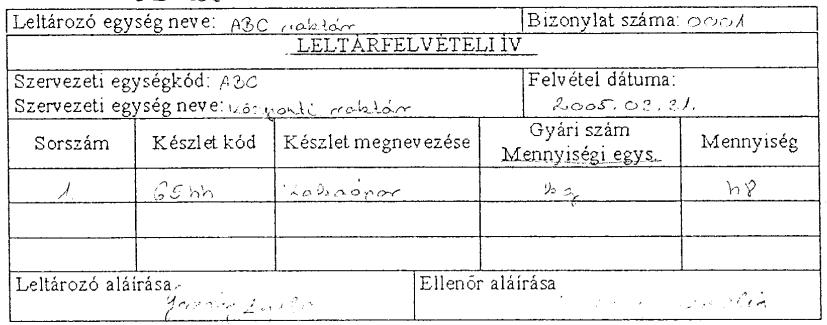

Állománybavételi bizonylatok

- Anyagbevételezési jegy

- Anyagkivételezési jegy

- Anyagvisszavételezési jegy

- Bérnyilvántartó lap

- Bérszámfejtő lap

- Egyéni munkautalvány

- Jelenléti ív

- Immateriális javak állománybavételi bizonylata

- Készletnyilvántartó lap

- Leltárfelvételi ív

- Levonási jegyzék

- Szigorú számadású bizonylat raktári nyilvántartó lap

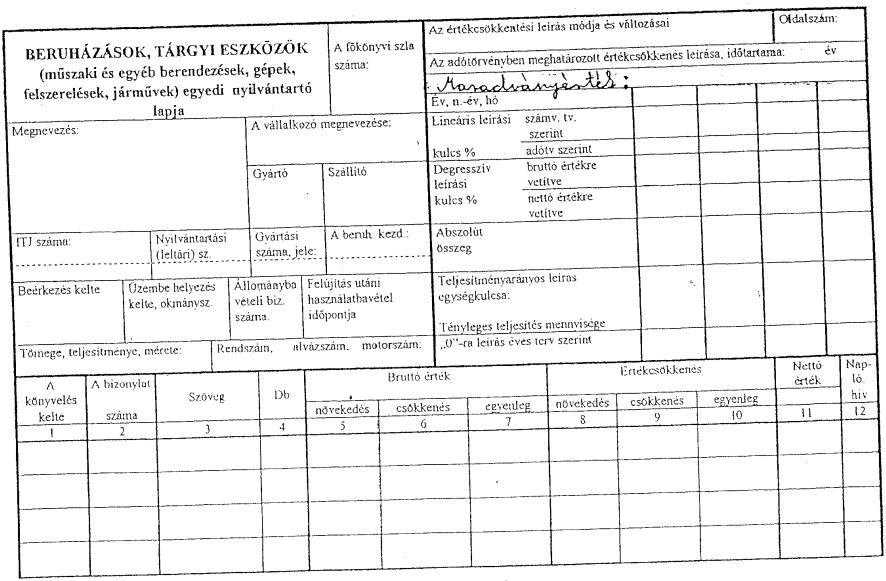

- Tárgyi eszköz nyilvántartó lap

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

A bizonylatok tárolása

- Évenként külön és áttekinthetően

- A tárolt bizonylatokat óvni kell a fizikai (pl. eső), kémiai (pl. napfény) és a biológiai (pl. egér) káreseményektől

- A bizonylatok minimum megőrzési ideje 5+1 év

- Vannak olyan bizonylatok, amelyeknek a megőrzési határideje 10-15 év

Az őrzési határidő leteltével a bizonylatok selejtezhetőek, a kiselejtezett iratok

- Megsemmisíthetőek

- A Levéltárnak kerülnek átadásra

Vannak olyan bizonylatok, amik nem is selejtezhetőek, ezeket is a Levéltárnak kell átadni (pl. alapító okirat a vállalkozás megszűnésekor stb.).

Számla

A 2004. május 1-től hatályos általános forgalmi adóról szóló törvény a számla és az egyszerűsített számla adattartalmára vonatkozóan előírásokat határoz meg.

A számlakibocsátás során a következőkre is figyelemmel kell lenni

2004. május 1-jétől a számlát helyettesítő okmány megszűnt. Helyette számlát, egyszerűsített számlát kell kibocsátani előleg átvétele esetén, valamint az olyan áfa hatálya alá tartozó termékértékesítések és szolgáltatásnyújtások esetén is, amelyeknek nincs ellenértéke vagy az ellenértékük nem pénzben kifejezett (pl. csere ügylet). Ezekben az esetekben a gazdasági eseményre szövegesen is utalni kell - a kibocsátott számlára rá kell vezetni az előlegre utaló kifejezést, de célszerű megnevezni mely ügylet előlegéről van szó.

Ellenérték nélküli ügyletek esetén az átadott termék, illetve nyújtott szolgáltatás adóalapját is fel kell tüntetni a számlán.

Amennyiben az adó fizetésére a terméket beszerző, vagy a szolgáltatást saját nevében megrendelő adóalany kötelezett, a számlán erre a tényre utalni kell.

Ha az adóalany adófizetésre nem kötelezett, a számlában áthárított adóösszeget, felszámított adómértéket nem tüntethet fel. Ilyen esetben a számlában a „mentes az adó alól” kifejezést kell szerepeltetni.

Az adóalany - kivétel a tárgyi adómentes értékesítést végző - köteles az általa teljesített termékértékesítésről és szolgáltatásnyújtásról számlát, valamint a teljesítéssel egyidejűleg készpénzzel vagy készpénz-helyettesítő eszközzel történő fizetés esetén pedig, a kibocsátó döntésétől függően, egyszerűsített számlát vagy számlát kibocsátani.

Számla kibocsátás mindenképpen kötelező

- ha az ellenértéket nem készpénzzel vagy készpénz-helyettesítő eszközzel egyenlítik ki,

- ha az ellenértéket készpénzzel vagy készpénz-helyettesítő eszközzel egyenlítik ki, de nem az ügylet teljesítésével egyidőben.

A következő esetekben a vevő szándékától függetlenül köteles a termékértékesítést, szolgáltatásnyújtást teljesítő adóalany számlát, egyszerűsített számlát kibocsátani egyidejű készpénzes fizetés esetén is:

- ha a vevő adóalany (akár belföldi, akár külföldi illetőségű) vagy közösségi beszerzés miatt adófizetésre kötelezett nem adóalany jogi személy, vagy új közlekedési eszköz Közösségen belüli beszerzése miatt adófizetésre kötelezett természetes személy, illetve jogi személyiséggel nem rendelkező szervezet,

- ha termékértékesítés (ún. távolsági értékesítés) történik,

- ha adólevonási joggal járó adómentes közösségen belüli termékértékesítés történik.

Ugyanakkor a tárgyi adómentes termékértékesítést vagy szolgáltatásnyújtást végző adóalany számlaadási kötelezettségének a számvitelről szóló törvény bizonylatokra vonatkozó előírásainak megfelelő egyéb bizonylattal is eleget tehet.

Az áfa-törvény csak a számla, egyszerűsített számla minimális kötelező tartalmát írja elő, vagyis a kötelező adattartalmon túl bármely más adat is szerepeltethető a számlán, és pontosan ezért, nem kell nyomtatványt selejtezni. A meglévő számlanyomtatványok felhasználhatók, csak azokat a rovatokat, amelyeknek adatainak szerepeltetésére nincs törvényi kötelezettség, üresen lehet hagyni.

Ugyancsak továbbhasználhatók a számlázó programok is, ha bővebb adattartalmú számlát állítanak ki, de az megfelel a hatályos jogszabályi előírásoknak.

A számla fogalma

A számla olyan gazdasági dokumentum, ami valamely kereskedelmi tevékenység vagy szolgáltatás megtörténtét igazolja. Adóigazgatási azonosításra alkalmas bármely papír alapú vagy elektronikusan kibocsátott bizonylat.

A számla tartalmi (és formai) követelményeit a számviteli törvény és az adóhatóság írja elő.

A számla tartalmi követelményei

- A számla sorszáma (előre van nyomtatva a számlatömbön)

- A számla kibocsátásának kelte (nem mindig egyezik a teljesítés idejével) mindig akkor kell kiállítani, amikor a teljesítés megtörtént, nem lehet előre megírni

- A termékértékesítést teljesítő, szolgáltatást nyújtó adóalany neve, címe, adószáma, telefonszáma, számlaszáma)

- A vevő neve, címe, illetve ha a vevő az adó fizetésére kötelezett, annak adószáma

- Közösségen belüli adómentes értékesítés esetén, amennyiben a Közösségen belülről történő termékbeszerzés során a vevő az adó fizetésére kötelezett személy, ennek közösségi adószáma

- A teljesítés időpontja

- Fizetés módja (készpénz vagy átutalás) és határideje (átutalás esetén)

- A termék/szolgáltatás megnevezése és besorolási száma (VTSZ, szolgáltatás esetében külön jegyzékszámok)

- A termék/szolgáltatás mennyiségi egysége (mértékegység) és mennyisége

- A termék/szolgáltatás ÁFA nélkül számított egységára

- A termék/szolgáltatás ÁFA nélkül számított ellenértéke összesen (mennyiség × egységár)

- A felszámított adó százalékos mértéke (ÁFA kulcs)

- Az áthárított ÁFA összege összesen (a kiszámított ÁFA)

- Bruttó, vagyis ÁFA-val növelt érték összesen

- Szerepelnek az értékek külön ÁFA kulcsonként összesítve

- AM - alanyi mentesség esetén

- ÁFA nélküli összegek, és az ÁFA-k részletezett összege adja a számla bruttó végösszegét

- Ha a számlán marad üres rovat, azt ki kell húzni

2004. május 1. napjától nem kötelező a számlában szerepeltetni az áthárított adó összegét tételenként (csak összesen) és a termék adóval együtt számított ellenértékét sem tételenként, sem összesen, hiszen a számla végösszege mindkettőt tartalmazza összesítve.

Továbbra is kötelező szerepeltetni a számlában az adó alapjának és az áthárított adó összegének a felszámított adómérték szerinti részletezését. Természetesen, ha a számla egyetlen tételből áll, akkor ezt az egy tételt kell megfelelően szerepeltetni. Vagyis ha a termék megnevezése mellett nem csak az adó százalékos mértéke, hanem annak összege, valamint a termék adóval számított ellenértéke is szerepel, akkor még egyszer nem kell az adómérték szerinti részletezést elvégezni, hiszen mindkét tartalmi előírás egyszerre teljesül.

A számlák fajtái

Számla vagy átutalási számla

- Kapható nyomtatvány-boltban tömbös formában

- Vagy készíthető számítógéppel, írógéppel (ceruzával nem)

Készpénzfizetési/egyszerűsített számla

Adóigazgatási azonosításra alkalmas bármely olyan papír alapú, vagy elektronikus úton kibocsátott bizonylat, amely legalább a következő adatokat tartalmazza:

- a számla sorszáma,

- a számla kibocsátásának kelte,

- a termékértékesítést teljesítő, szolgáltatást nyújtó adóalany neve, címe és adószáma,

- a vevő neve, címe, illetve ha a vevő az adó fizetésére kötelezett, annak adószáma,

- közösségen belüli adómentes értékesítés esetén, amennyiben a Közösségen belülről történő termékbeszerzés során a vevő az adó fizetésére kötelezett személy, ennek közösségi adószáma,

- a termék (szolgáltatás) megnevezése, valamint besorolási száma,

- a termék, szolgáltatás mennyiségi egysége és mennyisége,

- a termék, szolgáltatás adóval együtt számított egységára,

- a termék (szolgáltatás) adóval együtt számított ellenértéke összesen,

- a meghatározott százalékérték.

A fenti adattartalom csökkentés egyben egyszerűsítés, valamint a kerekítésből adódó problémák kiküszöbölését is eredményezi. A korábban hatályos előírásokban szereplő, de előzőekben fel nem sorolt adatok nem kötelező tartalmi elemei a számlának, azonban ezek feltüntetése nem tiltott, aki kívánja továbbra is szerepeltetheti azokat.

A számlakibocsátás során figyelemmel kell lenni a számviteli törvény számviteli bizonylatotokra vonatkozó előírásaira is.

Nyugta

- Kiállító neve és azonosító adatai

- Sorszám

- Dátum

- Összeg

- Aláírás

Formai követelmények valamennyi számla típusra vonatkozóan

- Bármilyen módon kitölthető, csak ceruzával nem

- Bármire készíthető: kész számlatömb, papír, számítógép tárolóeszközei (floppy, CD stb.)

- A számla több példányban készül

- A számlatömbök 2 vagy 3 példányosak, a számítógépen készített számla lehet ennél több példányos is

- Az első példányt jól megkülönböztetett módon el kell választani a többitől, számlatömb esetében más a számla színe, számítógéppel készített számlánál rá kell írni, hogy 1. eredeti példány

- A számla eredeti példányát mindig a vásárló kapja

- A számlát tilos bármilyen módon javítani, ha elrontjuk, az egész oldalt át kell húzni rontott vagy stornó felírással. A rontott számla valamennyi példányát rontott számlát is meg kell tartani az eredeti sorszámozott helyén

- A számla végösszegét számmal és betűvel is ki kell írni, ráírni, hogy fizetve és a kiállítónak alá kell írni

A bizonylati rend és a bizonylati fegyelem, a nyilvántartások és a bizonylatok ellenőrzése