{autotoc}

Az immateriális javak fogalma

Azokat a nem anyagi javakat (eszközöket) soroljuk az immateriális javak közé, amelyek közvetlenül és tartósan (1 éven túl) szolgálják a gazdálkodó tevékenységét, forgalomképesek és általában vagyoni jogokat testesítenek meg. Immateriális javak többségében vásárlás útján, apportként (a társasági szerződésben meghatározott értékben), vagy saját előállítással (pl. kísérleti fejlesztés útján) kerülhetnek be a nyilvántartásba. Az immateriális javak közös jellemzője, hogy értékük amortizálódik, emiatt terv szerinti értékcsökkenést kell elszámolni a termelés, tevékenység költségei között. Ennek alapján beszélhetünk az immateriális javak bruttó értékéről és nettó értékéről is.

Immateriális javak csoportjai

111. Alapítás-átszervezés aktivált értéke

A vállalkozási tevékenység indításával, megkezdésével, jelentős bővítésével, átalakításával, átszervezésével kapcsolatos - beruházásnak, felújításnak nem minősülő - a külső vállalkozók által számlázott, valamint a saját tevékenység során felmerült olyan közvetlen önköltségbe tartozó költségek, amelyek az alapítás-átszervezés befejezését követően a tevékenység során a bevételekben várhatóan megtérülnek.

Ilyen költségek lehetnek:

- Üzlet kialakításának, átrendezésének költségei

- Cégbíróságnak fizetett összegek (pl. bejegyzésért)

- Vagyonértékelésért fizetett összegek

- Ügyvédi munkáért fizetett összegek

- Minőségbiztosítási rendszer bevezetésének költségei

- Arculatterv, cégembléma készítésének költségei, stb.

Értékelés:

Idegen kivitelezés esetén számlázott beszerzési áron, saját kivitelezés esetén előállítási költségen történik az aktiválás. A befejezett alapítás-átszervezés aktivált értékét terv szerint öt év, vagy ennél rövidebb idő alatt lehet leírni. A számviteli törvény szerint terven felüli leírás nem lehetséges. A mérlegben az értékelés nettó értéken történik.

112. Kísérleti fejlesztés aktivált értéke

A kísérleti fejlesztésnek olyan közvetlen költsége, amely az aktiválható termék (szellemi termék, tárgyi eszköz, készlet) közvetlen önköltségében nem vehető számításba, mivel annak összege meghaladja a termék várható piaci árát.

A kísérleti fejlesztés olyan, a kutatásból és a gyakorlati tapasztalatokból nyert, már létező tudásra támaszkodó, rendszeres munka, amelynek célja új anyagok, termékek és szerkezetek létrehozása, új eljárások, rendszerek és szolgáltatások bevezetése vagy a már létrehozottak illetve bevezetettek lényeges javítása.

E költségek aktiválásáról a vállalkozó dönt. A döntés során figyelemmel kell lenni arra is, hogy osztalékfizetési korláttal kell számolni az aktiválás esetén.

Ilyen költségek jellemzően:

- A gyártmányfejlesztés költségei

- A gyártásfejlesztés költségei

Értékelés:

Idegen kivitelezés esetén számlázott beszerzési áron, saját kivitelezés esetén előállítási költségen történik az aktiválás. A befejezett kísérleti fejlesztés aktivált értékét terv szerint öt év vagy ennél rövidebb idő alatt lehet leírni. Terven felüli értékcsökkenést kell elszámolni, ha a befejezett kísérleti fejlesztés révén megvalósuló tevékenységet korlátozzák, vagy megszüntetik, ill. az eredménytelen lesz. A mérlegben az értékelés nettó értéken történik.

(Bekerülési érték - terv szerinti értékcsökkenés leírás - terven felüli értékcsökkenés leírás + terven felüli értékcsökkenés visszaírása)

113. Vagyoni értékű jogok

Egy vagyontárgynak, ill. márkanévnek a használati jogáért fizetett összeg (nem kapcsolódik ingatlanhoz). Lényege abban van, hogy az ellenérték fejében a vállalkozás egy eszköznek nem a tulajdonjogát, hanem csak használati jogát vásárolja meg.

Ilyenek jellemzően:

- Bérleti jogért fizetett összeg

- Koncessziós jogért fizetett összeg

- Használati jogért fizetett összeg

- Játékjogért fizetett összeg

- Márkanév és licenc megszerzéséért fizetett összeg

Értékelés:

Beszerzési értéken értékeljük. Az előállítási érték ezen eszközcsoportnál nem értelmezhető. A mérlegben az értékelés nettó értéken történik. A számviteli törvény a terv szerinti értékcsökkenés leírás elszámolásánál lehetővé teszi az egyösszegű leírást is (50.000 Ft alatti vagyoni értékű jogoknál).

114. Szellemi termékek

Olyan időtálló alkotás, amelyek létrehozásában a szellemi munka játszik döntő szerepet és amelynek alkalmazásával anyagi vagy nem anyagi javak hozhatók létre.

Szellemi terméknek számít:

- Találmány

- Ipari minta

- Szoftvertermék

- Gyártási eljárás

- Know-how

- Védjegy

Értékelés:

Az értékelés attól függ, hogy honnan származik. Vásárlás esetén beszerzési áron történik az értékelés. Ha apportból kerül a vállalkozóhoz, akkor az apport értéken történik az aktiválás. Keletkezhet saját előállításból is. Ez esetben az értékelés előállítási költségen történik. A számviteli törvény a terv szerinti értékcsökkenés leírás elszámolásánál lehetővé teszi az egyösszegű leírást is (50.000 Ft alatti szellemi terméknél). A mérlegben az értékelés nettó értéken történik.

115. Üzleti vagy cégérték

A jövőbeni gazdasági haszon reményében teljesített többletkifizetés. Cégvásárláshoz, cég átalakuláshoz kapcsolódó tétel.

Értékelés:

Cégvásárlás esetén (eszközök és a terhek átvételekor):

- Vételár - (Átvett eszközök piaci értéke - Átvett kötelezettségek értéke)

Cégvásárlás esetén (tulajdoni hányad vételekor):

- Részvények vételára - Részvények piaci értéke, vagy

- Részesedések vételára - Részesedésekre jutó saját tőke összege

Átalakulás esetén (vagyonértékelés és üzleti értékelés esetén):

- Üzletértékelés szerinti vagyonérték (Eszközök piaci értéke - Kötelezettségek, terhek piaci értéke)

A könyvekbe felvett többletérték terv szerinti leírása 5 év vagy ennél hosszabb idő alatt történik. Terven felüli értékcsökkenés leírás nem értelmezhető. A mérlegben nettó értéken szerepel és lehet negatív cégérték is.

116. Immateriális javakra adott előlegek (technikai számla)

Az ilyen címen a szállítóknak átutalt - a levonható, előzetesen felszámított ÁFÁ-t nem tartalmazó - összeget kell itt kimutatni.

Értékelés:

Az immateriális javakra adott előleget a szállítónak, az importálást végző társaságnak átutalt levonható AFA-t nem tartalmazó összegben számoljuk el. Ez előlegkövetelésnek minősül, így az év végi értékelés során a követelésekre vonatkozó szabályokat kell alkalmazni.

117. Immateriális javak értékhelyesbítése

A vagyoni értékű jogok és szellemi termékek aktuális piaci értékének és azok könyv szerinti értékének pozitív különbözete.

Értékelés:

A fordulónapi könyv szerinti érték és a mérlegkészítéskori piaci érték különbözete.

119. Immateriális javak terv szerinti értékcsökkenése

A gazdálkodónál használatban lévő immateriális javak használat miatti fizikai kopás és technikai avulás mértékének kifejezése.

Az immateriális javak megjelenése a beszámolóban

- alapelv: a mérlegben nettó értéken kell szerepeltetni az immateriális javakat

- a kettős könyvvitelt vezető vállalkozó a vagyoni értékű jogokat és a szellemi termékeket piaci értéken is értékelheti.

Az értékelés módja a következő:- minden év dec. 31-i fordulónappal meg kell állapítani az egyedi eszközök könyv szerinti és piaci értékét is

- a piaci érték és a könyv szerinti érték közötti pozitív előjelű különbözet elsődlegesen a korábban elszámolt terven felüli értékcsökkenés visszaírásával, ezen felül a mérlegben külön soron, értékhelyesbítés címén kimutatható

Az immateriális javak analitikus nyilvántartásának tartalma

(A nyilvántartás egyedi nyilvántartó kartonon történik.)

- Azonosítási adatok, amelyek az immateriális jószág megnevezését, a kapcsolódó főkönyvi számla számát és elnevezését, a szerződés szerinti "szállító" megnevezését, a beszerzés (saját előállítás), aktiválás időpontját tartalmazza.

- Nyilvántartási adatok, amelyek a használó költséghelyet és annak változásait, az értékcsökkenés elszámolásának módszerét, a leírás kulcsát (összegét, egységét), annak változásait és időpontjait, a terv szerinti értékcsökkenés elszámolásának várható utolsó időpontját és az adótörvényben meghatározott amortizációs normát tartalmazzák.

- Állomány és értékadatok, amelyek a bruttó értéket és annak változásait, a maradványértéket és annak változásait, a terv szerinti és terven felüli értékcsökkenés összegeit és annak változásait, a visszaírt terven felüli értékcsökkenések összegeit és annak változásait tartalmazzák, valamint a nettó értéket.

- Értékhelyesbítés esetén az analitikus nyilvántartásba beépíthető a piaci érték és ennek alapján a piaci érték és a nettó érték különbözete és annak változásai is. Ez természetesen csak a piaci értékelésbe bevonható vagyoni értékű jogokat és szellemi termékeket érintheti.

- Az analitikus nyilvántartás adatait a főkönyvi számlák csoportjaihoz kell rendezni, ugyanakkor a terv szerinti értékcsökkenési leírás költséghelyenkénti elszámolásához a csoportos nyilvántartás is szükséges lehet. Ezzel kapcsolatban is követelmény az azonosítási, a nyilvántartási, az állomány- és értékadatok kimutatása. Rögzíteni kell a leltározás időpontjait, az állományból történő kivezetés időpontját, bizonylatát és értékét.

- Az immateriális javak könyvelésének alapbizonylatai, a külső számlák és különböző szerződések, az apportra vonatkozóan a társasági szerződés, a leltári többlet jegyzőkönyv, a térítés nélküli átvétel bizonylata vagy hagyatéki, ajándékozási bizonylatok, a közvetlen önköltség meghatározásánál a kalkulációs számítási anyagok. Az immateriális javakat egyeztetéssel lehet leltározni, általában a mérleg fordulónapjára vonatkozóan.

Nyilvántartó karton tartalma az immateriális javakról

-

Törzs adatok:

- Az immateriális jószág megnevezése

- A vállalkozás neve

- Főkönyvi számla száma

- Üzembehelyezés időpontja

- Az értékcsökkenési leírás módja, kulcsa és éveinek száma

-

Változó adatok:

- Dátum

- Bruttó érték növekedés és csökkenés

- Értékcsökkenés

- Nettó érték növekedés és csökkenés

- Szöveg, megnevezés

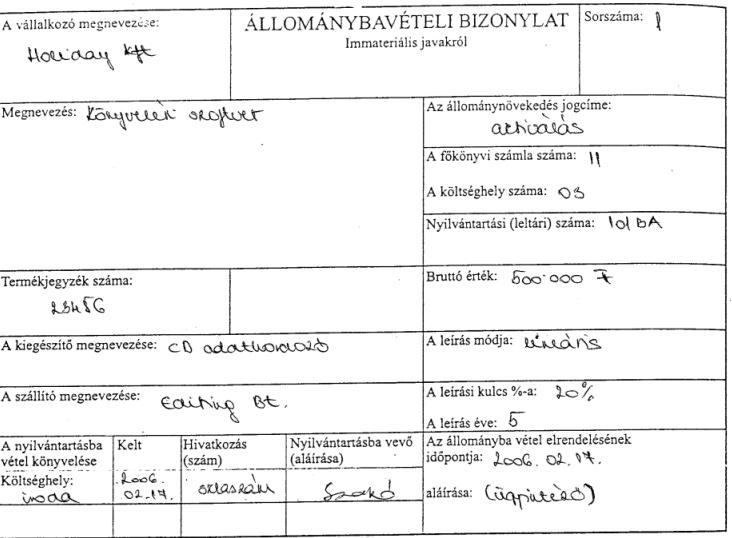

Az immateriális javak bizonylatolása

- Vásárlás: Szállítói számla

- Aktiválás: Állománybavételi bizonylat az immateriális javakról

- Térítés nélküli átvétel: Állománybavételi bizonylat, ahol a bruttó érték 0 Ft

- Értékcsökkenés: Immateriális javak nyilvántartó kartonja és/vagy egy értékcsökkenés összesítő lap

- Selejtezés: Selejtezési jegyzőkönyv

- Káresemény: Kárfelvételi jegyzőkönyv

- Értékesítés: Kimenő számla

- Leltár hiány: Leltárfelvételi jegyzőkönyv

- Apportként történő átadás: Társasági szerződés, alapító okirat, illetve alapszabály

{kind=link}

Az immateriális javak könyveléséhez kapcsolódó számlaszámok

| 1-4. | Eszközök - források |

| 13. | Műszaki berendezések, gépek, járművek |

| 17. | Tulajdoni részesedést jelentő befektetések (részesedések) |

| 112. | Kísérleti fejlesztés aktivált értéke |

| 113. | Vagyoni értékû jogok |

| 114. | Szellemi termékek |

| 118. | Immateriális javak terven felüli értékcsökkenése és annak visszaírása |

| 119. | Immateriális javak terv szerinti értékcsökkenése |

| 311. | Belföldi követelések (forintban) |

| 358. | egyzett, de még be nem fizetett tõke részesedési viszonyban nem lévõ vállalkozástól |

| 3684. | Adósok |

| 3688. | Ki nem emelt egyéb követelések |

| 384. | Elszámolási betétszámla |

| 411. | Jegyzettõke |

| 454. | Szállítók |

| 466. | Elõzetesen felszámított általános forgalmi adó |

| 4792. | Hitelezõk |

| 483. | Halasztott bevételek |

| 51-57. | Költségek |

| 582. | Saját elõállítású eszközök aktivált értéke |

| 861. | Értékesített immateriális javak, tárgyi eszközök könyv szerinti értéke |

| 8692. | Hiányzó, megsemmisült, állományból kivezetett immateriális javak, tárgyi eszközök könyv szerinti értéke |

| 881. | Társaságba bevitt eszközök nyilvántartás szerinti értéke |

| 8891. | Térítés nélkül átadott eszközök nyilvántartás szerinti értéke |

| 961. | Értékesített immateriális javak, tárgyi eszközök bevétele |

| 981. | Társaságba bevitt eszközök létesítõ okiratban meghatározott értéke |

| 989. | Egyéb vagyonnövekedéssel járó rendkívüli bevételek |

Az immateriális javak gazdasági eseményei és könyvelési tételeik

| Beszerzés | ||

| a. Számla szerinti érték | T 11 | K 454 |

| b. Levonható áfa | T 466 | K 454 |

| c. Kiegyenlítés | T 454 | K 384 |

| Saját előállítás | ||

| a. Felmerült költségek elszámolása | T 51-57 | K 1-4 |

| b. Állománybavétel | T 112 | K 581 |

| c. Átvezetés szellemi termékek közé | T 114 | K 112 |

| Apportként történő átvétel | ||

| a. Létesítő okirat szerinti értéken | T 11 | K 479 |

| b. Kapcsolódó, előzetesen felszámított levonható ÁFA | T 466 | K 479 |

| b. Kapcsolódó, előzetesen felszámított le nem vonható ÁFA | T 11 | K 479 |

| c. ÁFA átutalása az alapítónak | T 479 | K 384 |

| c. Alapító elengedi az ÁFÁ-t | T 479 | K 98 |

| d. Jegyzett tőke elszámolása a cégbírósági bejegyzéskor | T 325-328, 332, 358 | K 411 |

| e. Kapcsolódó rendező tétel | T 479 | K 325-328, 332, 358 |

| Térítés nélküli átvétel, ajándék, többlet | ||

| a. Átvétel rendkívüli bevételként | T 11 | K 989 |

| b. Rendkívüli bevétel passzív elhatárolása | T 989 | K 483 |

| c. Tárgyévi terv szerinti értékcsökkenés | T 571 | K 119 |

| d. Rendkívüli bevétel elhetárolásának feloldása | T 483 | K 989 |

| Értékesítés | ||

| a. Bruttó érték kivezetése | T 861 | K 11 |

| b. Időszak végéig elszámolt értékcsökkenés kivezetése | T 119 | K 861 |

| c. Eladás nettó eladási áron | T 311 | K 961 |

| d. Fizetendő ÁFA | T 311 | K 467 |

| Apportként történő átadás | ||

| a. Bruttó érték kivezetése | T 881 | K 11 |

| b. Tervezett értékcsökkenés kivezetése | T 119 | K 881 |

| c. Társasági szerződés szerinti érték kivezetése | T 3688 | K 981 |

| d. Áthárított ÁFA | T 3684 | K 467 |

| e. Vállalt ÁFA | T 881 | K 467 |

| f. Cégbejegyzés | T 172 | K 3688 |

| Térítés nélküli átadás | ||

| a. Bruttó érték kivezetése | T 8891 | K 11 |

| b. Tervezett értékcsökkenés kivezetése | T 119 | K 8891 |

| d. Áthárított ÁFA a forgalmi érték alapján | T 3684 | K 467 |

| e. Vállalt ÁFA a forgalmi érték alapján | T 8891 | K 467 |

| Selejtezés, hiány, káresemény | ||

| a. Nettó hulladék terven felüli értékcsökkenésként | T 8692 | K 118 |

| b. Tervezett értékcsökkenés kivezetése | T 119 | K 114 |

| c. Terven felüli értékcsökkenés kivezetése | T 118 | K 114 |