{autotoc}

Vásárolt készletek fogalma

Azok a készletek, amelyeket nem a vállalkozás állított elő, hanem alapvetően vásárlással jutnak a vállalkozás tulajdonába.

Vásárolt készletek fajtái

Anyagok

Olyan munkatárgyak, amelyek a termelési folyamatban egyszer vesznek részt, értékük teljes egészében átmegy az előállított termék vagy szolgáltatás értékébe. Eredeti formájukat általában elvesztik.

Lehetnek:

- Nyers és alapanyagok

- Segédanyagok

- Üzemanyagok

- Fűtőanyagok

- Fenntartási anyagok

- Egyéb anyagok

Áruk

Azok a termékek, szolgáltatások, amelyeket a vállalkozó változatlan formában való továbbértékesítés céljából szerzett be.

Lehetnek:

- Kereskedelmi áruk:

Nagykereskedelmi, kiskereskedelmi és vendéglátóipari áruk. - Közvetített szolgáltatások:

Közvetített szolgáltatások: közé kell sorolni azokat a teljesítményeket, amelyek a megrendelővel kötött szerződés alapján a vállalkozó nem maga végez el, hanem más vállalkozóval végezteti és változatlan formában értékesíti a megrendelőnek. - Betétdíjas göngyölegek:

Mindazon csomagolási eszköz, edényzet amely a terméket szállítás közben sérüléstől, megrongálódástól óvja meg. Többször felhasználható, kibocsátójának visszavásárlási kötelezettsége van.

Göngyölegek

Vásárolt készletek nyilvántartási lehetőségei

- Év közben értéknyilvántartás nincs:

Ez azt jelenti, hogy a beszerzést azonnal költségként számoljuk el, év végén leltározunk, és a megtalált készletet a költségszámlával szemben készletre vesszük - Év közben folyamatos mennyiségi és értéknyilvántartás van:

Ez azt jelenti, hogy beszerzéskor a vásárolt készlet a készletnyilvántartó kartonra kerül, illetve a megfelelő anyagszámlára.

A nagykereskedelmi árukat lehet beszerzési vagy elszámoló áron is nyilvántartani. A kiskereskedelmi árukat mindig fogyasztói áron, a göngyölegeket pedig csak betétdíjas áron tartják nyilván.

A vásárolt készletek értékelése

A Számviteli törvény szerint a vásárolt készleteket a vállalkozás bekerülési (beszerzési) áron köteles nyilvántartani a következőképpen:

- tényleges beszerzési áron

- elszámoló ár +/- árkülönbözet

- fogyasztói ár - árrés

- betétdíjas ár - árkülönbözet

Bekerülési érték része

- Az a ráfordítás amely az eszköz megszerzése ,létesítése üzembe helyezése érdekében

- A raktárba történő beszállításig felmerült

- Az eszközhöz egyedileg hozzárendelhető

A vásárolt készletek csökkenésének értékelése

Történhet:

- egyedi bekerülési áron

- átlagos súlyozott átlagáron

- FIFO-módszerrel

A vásárolt készletek értékelési szabályai

A számviteli törvény szerint a vásárolt készleteket a vállalkozás bekerülési értéken vagy súlyozot bekerülési áron köteles nyilvántartani.

A törvény szerint a bekerülési (beszerzési, előállítási) érték - a levonható általános forgalmi adó kivételével - tartalmazza mindazokat a tételeket, amelyek a vállalkozást az adott eszköz beszerzésével kapcsolatban terhelik.

A bekerülési értéken történő értékelés különböző értékelési eljárások alkalmazását teszi lehetővé:

Egyedi beszerzési ár: ha a mérlegben értékelendő vásárolt készlet beszerzéséől származik

Átlagos (súlyozott) beszerzési ár: ha a mérlegben értékelendő készletből az adott év során többször is volt időben és árban változó beszerzés, illetve nyitókészlet is volt.

A vásárolt készletek mozgásainak értékelése

- Csúsztatott átlagár:

Az átlagos beszerzési árat minden beszerzés után újra és újra kiszámítja és az aktuális készletcsökkenések értékét ennek alapján határozza meg. - Időszak végi átlagár:

Az átlagos beszerzési árat időszakonként egyszer számítja ki és az aktuális készletcsökkenések értékét ennek alapján számolja el.

Mérlegértéke a tényleges beszerzési ár, mely tartalmazza mindazon ráfordításokat, mely az eszköz megszerzése létesítése érdekében, a raktárba történő beszállításig felmerült.

A vásárolt készletek értékelési eljárásai

- Egyedileg tételben hozzárendelhető beszerzési ár:

Használata akkor lehetséges, ha mérlegben értékelendő készlet egy beszerzésből származik. - Átlagos, vagy súlyozott beszerzési ár:

Használata akkor előnyős, ha a mérlegben értékelendő készletnek volt nyitó értéke és a készletből az adott év során többször is volt időben és árban változó beszerzés. - Időszak végi átlagár:

éves átlagár az átlagos beszerzési árat időszakonkéánt számítja ki, az aktuális készlet csökkenések értékét ennek alapján számolja el. - Csúsztatott átlagár:

Az átlagos beszerzési árat minden beszerzés után újra kiszámítja, és az aktuális készlet csökkenések értékét ennek alapján határozza meg. - FIFO módszer:

A beérkezés sorrendjében történik a készlet csökkenés elszámolása. Feltételezik, hogy az aktuális felhasználás mindig a legrégebbi készletből történik (mindig a legkorábbi beszerzésből származik). A Számviteli törvény szerint nem alkalmazható, bár a gyakorlatban ismert. - HIFO módszer:

Feltételezik, hogy az aktuális készlet csökkenés (felhasználás) elszámolása mindig a még meglévő legmagasabb beszerzési áron bevételezett készletből származik. - LOFO módszer:

Feltételezik, hogy az aktuális készlet csökkenés (felhasználás) elszámolása mindig a még meglévő legalacsonyabb beszerzési áron bevételezett készletből származik. - LIFO módszer:

Feltételezik, hogy az aktuális készlet csökkenés (felhasználás) elszámolása mindig a még meglévő legutolsó beszerzésből származik.

Választható készletértékelési módszerek:

- Átlagos beszerzési árat újra és újra kiszámítja és az aktuális készletcsökkenés értékét ennek alapján határozza meg.

- Az átlagos beszerzési árat időszakonként számítja ki és az aktuális készletcsökkenések értékét ennek alapján számolja el.

- Kifogyás sorrendjén alapuló eljárások.

A vásárolt készletek főkönyvi nyilvántartására szolgáló számlák

- 21.-21. Anyagok

- 23. Kereskedelmi áruk

- 24. Közvetített szolgáltatások

- 25. Betétdíjas göngyöleg

Ha a vállalkozó bekerülési értéken tartja nyilván a készletet akkor csak egy főkönyvi számlára van szükség

- T 21.-21. Anyagok

Ha az elszámoló árba beépítette a szállítási és rakodási költséget, akkor az árkülönbözeti számla (228.) értéke az elszámoló ár és a szállítási költséggel növelt teljes bekerülési érték különbözetét mutatja:

- T 211. Anyagok

- K 228. Árkülönbözeti számla

Ha az anyagkészlet számlákon csak az elszámoló árat tartja nyilván, akkor:

- T 211. Anyagok

- T 218. Külön felszámított szállítási rakodási költség

- K 228. Árkülönbözet

Az anyagok készletváltozásának főkönyvi elszámolása

- 211-219. Nyers és alapanyagok

- 221. Segédanyagok

- 218. Külön felszámított szállítási és rakodási költség

- 2281. Anyagok árkülönbözete

- 2282. Segédanyagok árkülönbözete

Anyagok értékelése

Év közben folyamatos értéknyilvántartást vezet: minden beérkezett szállítmányt költségként számol el

Év közben folyamatos értéknyilvántartást nem vezet:

- tényleges beszerzési áron tart nyilván (FIFO)

- átlagos beszerzési áron tart nyilván (csúsztatott)

- elszámoló áron tart nyilván: év végén beszerzési árra helyesbít

Állományváltozások

Állománynövekedési jogcímek

- Beszerzés

- Értékesítésből vissza érkezett

- Saját termelésű készletből átminősített

- Követelés fejében átvett

- Termelésből átvett

- Termelésből hulladékból visszavett

- Térítés nélkül átvett

- Ajándékba kapott

- Örökölt készlet

- Átsorolás tárgyi eszközből

- Leltári többlet

- Értékelési különbözet visszaírása

Állománycsökkenési jogcímek

- Felhasználás

- Szállítónak felhasználás

- Értékesítés

- Vagyoni hozzájárulásként átadott

- Kötelezettség fejében átadott

- Káresemény

- Térítés nélküli átadás

- Ajándékba adott

- Öröklésbe adott

- Leltárhiány

- Átsorolás

- Értékveszés

Az analitikus és szintetikus könyvelés kapcsolata az anyaggazdálkodásban

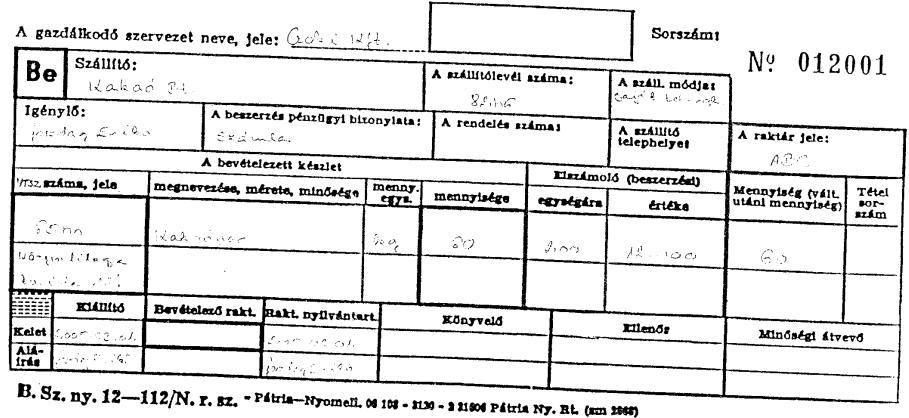

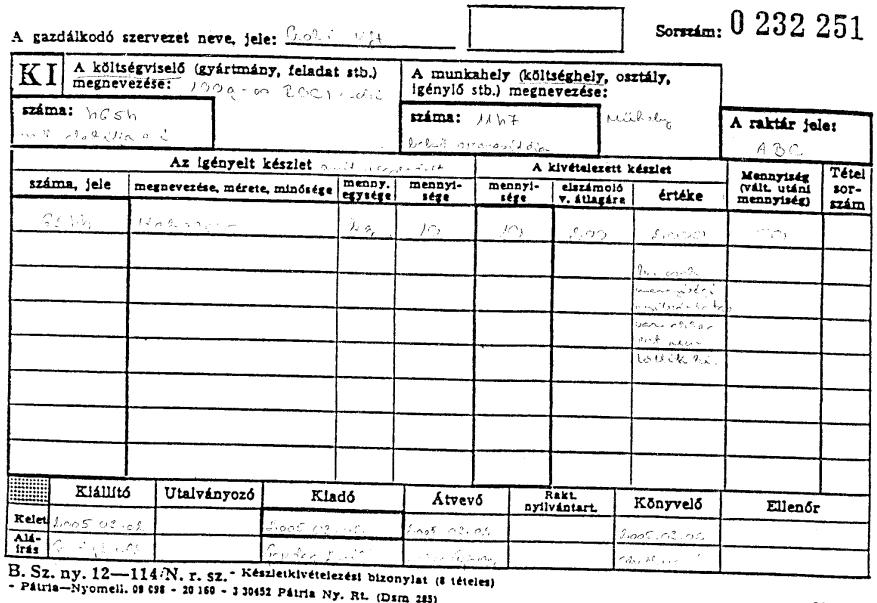

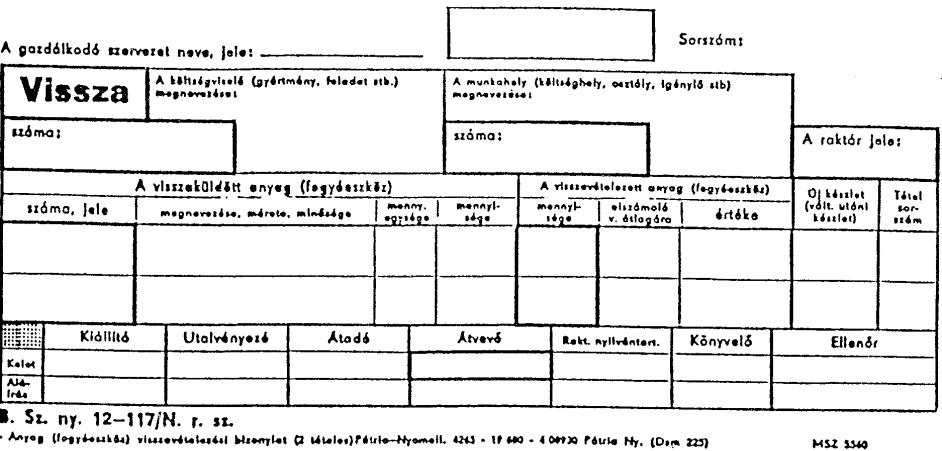

Raktár: minden változásról bizonylatot állítanak ki két példányban:

{kind=link}

{kind=link}

{kind=link}

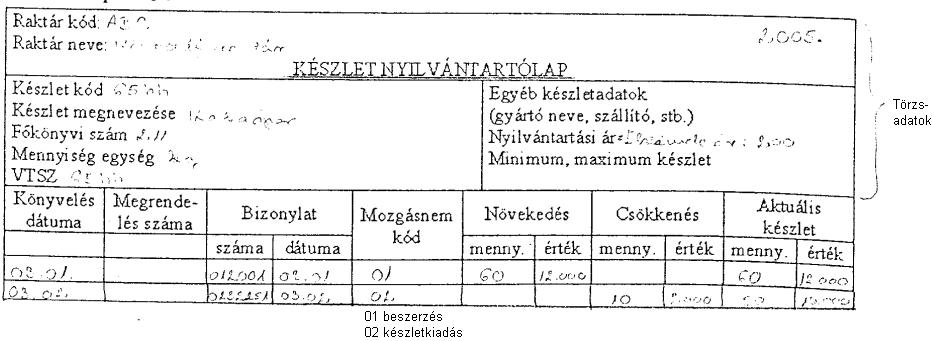

Anyagkönyvelés: az analitikus anyagkönyvelés minden anyagról készletnyilvántartó kartont vezet.

{kind=link}

Főkönyvi könyvelés: hó végén anyagfajtánként feladást készítenek a főkönyvi könyvelés számára, ahol a változásokat az anyagszámlára elkönyvelik.

A kapcsolódó gazdasági események bizonylatai

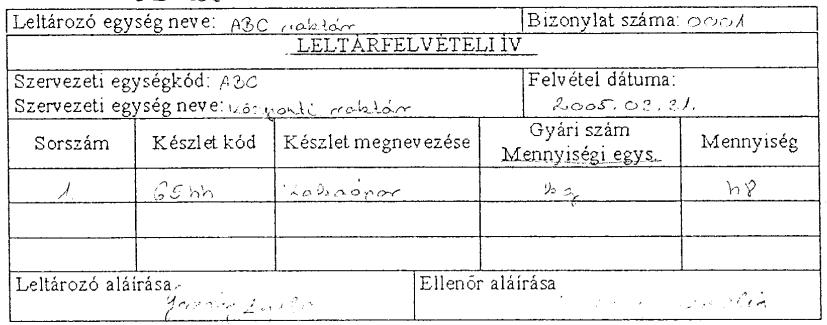

- leltár - leltárfelvételi ív

- átminősítés - átminősítési bizonylat

- átvétel apportként - társasági szerződés

- térítés nélküli átadás, átvétel - adományozási okmány

- értékvesztés

- átvétel más egységtől - átadási, átvételi bizonylat

- beszerzés - számla

- értékesítés - számla, szállítólevél

- felhasználás - kivételezési jegy

- selejtezés - selejtezési jegyzőkönyv

- káresemény - káreseti jegyzőkönyv

{kind=link}