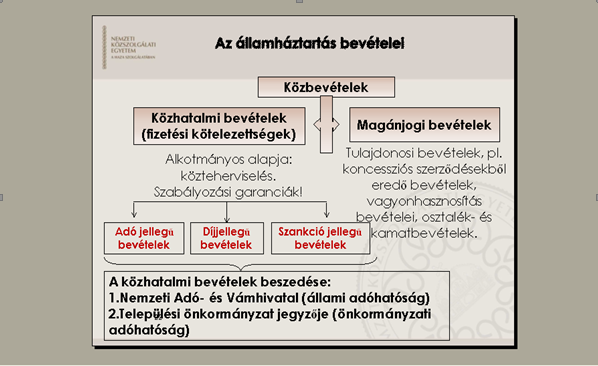

Az adójog az adókra, az adóztatásra vonatkozó anyagi és eljárásjogi szabályok összessége.

Az adórendszerre, az adóztatási alapelvekre, az adóügyi jogviszonyra, valamint az adóhatóságokra vonatkozó anyagi, eljárási és technikai normák összessége.

Az Alaptörvény Magyarország jogrendszerének alapja. Az Alaptörvény és a jogszabályok mindenkire kötelezőek. Teherbíró képességének, illetve a gazdaságban való részvételének megfelelően mindenki hozzájárul a közös szükségletek fedezéséhez.

A második Orbán-kormány idején elfogadott alaptörvény T cikkének (4) bekezdése szerint a sarkalatos törvény olyan törvény, amelynek elfogadásához és módosításához a jelen lévő országgyűlési képviselők kétharmadának szavazata szükséges. Az alaptörvény előírja, hogy mely kérdéseket kell sarkalatos törvényekben rendezni.

Magyarország legfőbb népképviseleti szerve az Országgyűlés, amely elfogadja a központi költségvetést, és jóváhagyja annak végrehajtását. A Kormány a végrehajtó hatalom általános szerve, amelynek feladat- és hatásköre kiterjed mindarra, amit az Alaptörvény vagy jogszabály kifejezetten nem utal más szerv feladat- és hatáskörébe. A Kormány az Országgyűlésnek felelős. Magyarországon a helyi közügyek intézése és a helyi közhatalom gyakorlása érdekében helyi önkormányzatok működnek.

Az Országgyűlés minden évre vonatkozóan törvényt alkot a központi költségvetésről és a központi költségvetés végrehajtásáról. A központi költségvetésről és a központi költségvetés végrehajtásáról szóló törvényjavaslatokat a Kormány törvényben előírt határidőben az Országgyűlés elé terjeszti.

A központi költségvetésről szóló törvény elfogadásával az Országgyűlés felhatalmazza a Kormányt az abban meghatározott bevételek beszedésére és kiadások teljesítésére.

Mindaddig, amíg az államadósság a teljes hazai össztermék felét meghaladja, az Országgyűlés csak olyan központi költségvetésről szóló törvényt fogadhat el, amely az államadósság a teljes hazai össztermékhez viszonyított arányának csökkentését tartalmazza.

Az állam és a helyi önkormányzatok tulajdona nemzeti vagyon. A nemzeti vagyon kezelésének és védelmének célja a közérdek szolgálata, a közös szükségletek kielégítése és a természeti erőforrások megóvása, valamint a jövő nemzedékek szükségleteinek figyelembevétele. A nemzeti vagyon megőrzésének, védelmének és a nemzeti vagyonnal való felelős gazdálkodásnak a követelményeit sarkalatos törvény határozza meg (törvény a Városliget megújításáról és fejlesztéséről, törvény a mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. Törvénnyel összefüggő egyes rendelkezésekről és átmeneti szabályokról, 2013. évi CLVII. Törvény a Magyar Művészeti Akadémia működésével kapcsolatos egyes kérdésekről, A halgazdálkodásról és a hal védelméről szóló 2013. évi CII. Törvény, 2012. évi LXXV. Törvény a budapesti Istvánmező rehabilitációs programjáról, kiemelten a Budapesti Olimpiai Központ integrált rekonstrukciójáról, 2011. évi CXCVI. Törvény a nemzeti vagyonról, 2010. évi LXXXVII. Törvény a Nemzeti Földalapról).

Az állam kizárólagos tulajdonának és kizárólagos gazdasági tevékenységének körét, valamint a nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon elidegenítésének korlátait és feltételeit a fent említett célokra tekintettel sarkalatos törvény határozza meg (Törvény a nemzeti vagyonról, Törvény a nemzeti mobil fizetési rendszerről, Törvény a budapesti Istvánmező rehabilitációs programjáról, kiemelten a Budapesti Olimpiai Központ integrált rekonstrukciójáról, Törvény a fiatalkorúak dohányzásának visszaszorításáról és a dohánytermékek kiskereskedelméről, Törvény a Magyar Művészeti Akadémia működésével kapcsolatos egyes kérdésekről, Törvény a Városliget megújításáról és fejlesztéséről).

Nemzeti vagyont csak törvényben meghatározott célból lehet átruházni, törvényben meghatározott kivételekkel az értékarányosság követelményének figyelembevétele mellett.

Az állam és a helyi önkormányzatok tulajdonában álló gazdálkodó szervezetek törvényben meghatározott módon, önállóan és felelősen gazdálkodnak a törvényesség, a célszerűség és az eredményesség követelményei szerint.

A központi költségvetésből csak olyan szervezet részére nyújtható támogatás, vagy teljesíthető szerződés alapján kifizetés, amelynek tulajdonosi szerkezete, felépítése, valamint a támogatás felhasználására irányuló tevékenysége átlátható.

A közpénzekkel gazdálkodó minden szervezet köteles a nyilvánosság előtt elszámolni a közpénzekre vonatkozó gazdálkodásával. A közpénzeket és a nemzeti vagyont az átláthatóság és a közélet tisztaságának elve szerint kell kezelni. A közpénzekre és a nemzeti vagyonra vonatkozó adatok közérdekű adatok.

A közteherviselés és a nyugdíjrendszer alapvető szabályait a közös szükségletek kielégítéséhez való kiszámítható hozzájárulás és az időskori létbiztonság érdekében sarkalatos törvény határozza meg (2011. évi CXCIV. Törvény Magyarország gazdasági stabilitásáról).

A Magyar Nemzeti Bank Magyarország központi bankja. A Magyar Nemzeti Bank sarkalatos törvényben meghatározott módon felelős a monetáris politikáért (Törvény a Magyar Nemzeti Bankról, Törvény az Országgyűlésről). A Magyar Nemzeti Bank ellátja a pénzügyi közvetítőrendszer felügyeletét.A Magyar Nemzeti Bank elnöke a Magyar Nemzeti Bank tevékenységéről évente beszámol az Országgyűlésnek.

A Magyar Nemzeti Bank elnöke törvényben kapott felhatalmazás alapján, sarkalatos törvényben meghatározott feladatkörében rendeletet ad ki, amely törvénnyel nem lehet ellentétes (Törvény a Magyar Nemzeti Bankról, 2014. évi XV. Törvény a bizalmi vagyonkezelőkről és tevékenységük szabályairól). A Magyar Nemzeti Bank elnökét rendelet kiadásában az általa rendeletben kijelölt alelnök helyettesítheti.

A Magyar Nemzeti Bank szervezetének és működésének részletes szabályait sarkalatos törvény határozza meg.

Az Állami Számvevőszék az Országgyűlés pénzügyi és gazdasági ellenőrző szerve. Az Állami Számvevőszék törvényben meghatározott feladatkörében ellenőrzi a központi költségvetés végrehajtását, az államháztartás gazdálkodását, az államháztartásból származó források felhasználását és a nemzeti vagyon kezelését. Az Állami Számvevőszék ellenőrzéseit törvényességi, célszerűségi és eredményességi szempontok szerint végzi.

Az Állami Számvevőszék elnökét az Országgyűlés az országgyűlési képviselők kétharmadának szavazatával tizenkét évre választja meg. Az Állami Számvevőszék elnöke az Állami Számvevőszék tevékenységéről évente beszámol az Országgyűlésnek.

Az Állami Számvevőszék szervezetének és működésének részletes szabályait sarkalatos törvény határozza meg (2011. évi LXVI. Törvény az Állami Számvevőszékről, 2011. évi CCVI. Törvény a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról).

A Költségvetési Tanács az Országgyűlés törvényhozó tevékenységét támogató szerv, amely a központi költségvetés megalapozottságát vizsgálja.

A Költségvetési Tanács törvényben meghatározott módon közreműködik a központi költségvetésről szóló törvény előkészítésében.

A központi költségvetésről szóló törvény elfogadásához a Költségvetési Tanács előzetes hozzájárulása szükséges.

A Költségvetési Tanács tagja a Költségvetési Tanács elnöke, a Magyar Nemzeti Bank elnöke és az Állami Számvevőszék elnöke. A Költségvetési Tanács elnökét a köztársasági elnök nevezi ki hat évre.

A Költségvetési Tanács működésének részletes szabályait sarkalatos törvény határozza meg (2011. évi CXCIV. Törvény Magyarország gazdasági stabilitásáról).

Érvényes egy jogszabály, ha a jogalkotás rendjének megfelelő eljárásban született és tartalmilag jó.

Bármely jogszabály csak akkor tekinthető érvényesnek, ha:

- az előírt eljárási szabályok betartása mellett született

- annak kibocsátására jogosult szerv (személy) hozta, illetve a nemzetközi szerződést arra jogosult szerv kötötte

- illeszkedik a jogszabályi hierarchiába

- az előírásoknak megfelelően, helyen és módon kihirdették

- bármelyik is hiányzik érvénytelen

A hatály a jogszabály alkalmazhatóságára ad választ

- időbeli hatály: Mikor lép hatályba (kihirdetése a Magyar Közlönyben). Amely adott időtartamon belüli alkalmazhatóságot jelent. A jogalkotónak mindig meg kell határoznia a kezdő időpontot. Az időbeli hatállyal függ össze az a garanciális rendelkezés, hogy a jogszabály a kihirdetését megelőző időre kötelezettséget nem rendelhet el, és valamely magatartást jogellenesnek nem mondhat ki.

- területi hatály: földrajzi területtel áll szoros összefüggésben, mely szerint az állami szuverenitás által átfogott területre terjednek ki. Az önkormányzati rendelet viszont korlátozott területi hatályú, mert csak az adott önkormányzat területén alkalmazandó.

- személyi hatály: a jogszabályban megillető jogok és kötelezettségek alanyi körét határozza meg. Fő szabály szerint ez a hatály, az ország területén a magánszemélyekre és jogi személyre, valamint a külföldön tartózkodó magyar állampolgárokra terjed ki.

- tárgyi hatály: mit szabályoz. Mi a szabályozásának tárgya.

A jogszabályok-mint jogforrások-gyűjtőfogalomként ismertek.

A jogalkotó szervek szintén gyűjtőfogalom.

Az Alkotmány és a jogalkotásról szóló törvény határozza meg a jogszabály alkotására jogosult szerveket, személyeket és az általuk alkotható konkrét jogszabályokat.

Fontos megállapítani, tudatosítani azt, hogy a jogalkotó szerv, személy és a konkrét megnevezésű jogszabály egymástól elválaszthatatlan.

A jogforrási hierarchia jogi értékrendet jelent, amely a jogbiztonság egyik alapvető garanciája és biztosítja a jogi szabályozás összhangját. A jogforrások rangsora a kibocsátó szerv helyzetéhez igazodik.

A hierarchia alapszabálya, hogy alacsonyabb rendű jogforrás nem lehet tartalmilag ellentétes egy magasabb rendű jogforrással, ha mégis előfordulna ilyen, akkor az ellentétes tartalmú alacsonyabb szintű jogszabályt az Alkotmánybíróság normakontrollja keretében megsemmisíti.

A jogforrási hierarchia csúcsán az országgyűlés által alkotott törvény áll, a következő szinten pedig a kormányrendelet. Ezt követi a miniszterelnök és a miniszter rendelete, végül pedig az önkormányzat képviselőtestületének rendelete.

Az MNB elnökének rendeletében kapcsolatban az a szabály, hogy az törvénnyel nem lehet ellentétes.

Adójogi jogforrások

1. Szabályozási szintek

§ Törvény

§ Kormányrendelet

§ Miniszterelnök és a Kormány tagja rendelete

§ Önkormányzati Rendelet

§ Nemzetközi szerződések

§ EU joganyag

2. Partikuláris adójog

§ központi adók

§ helyi adók (vagyoni típusú, kommunális jellegű, helyi iparűzés)

3. Jogi iránymutatások – irányelv (általános érvényű célokat, programokat határoz meg, állást foglal az állami és társadalmi élet fontos kérdéseiben – Országgyűlés, Kormány alkotja)

4. Bírói jog

Az adóhatóság másodfokú jogerős érdemi határozatát a bíróság az adózó kérelmére jogszabálysértés esetén megváltoztathatja, vagy hatályon kívül helyezi.

Az adó az állam által egyoldalúan megállapított, kényszer útján behajtható, közvetlen ellenszolgáltatás nélküli állami bevétel.

Jellemzői

kivetésére csak az állam által felhatalmazott szerv jogosultcsak jogszabály írhatja előaz állam kényszer útján behajthatjaközvetlen ellenszolgáltatás nélkül kell befizetniaz adó csak pénzben teljesíthető

Az adók rendszerezése, típusai

1. Adóalanyok szerint

természetes személyekjogi személyekegyéb

2. Adóviselés alapján

direkt adó (egyenes, pl. szja, gépjárműadó)

indirekt adó (közvetett, adóviselő ≠ adófizető)

3. Adó tárgya szerint

jövedelmet terhelő (szja)vagyont terhelő (gépjárműadó)fogyasztást terhelő (áfa, jövedéki adó)

4. Adó mértéke szerint

lineáris (állandó mértékű, nincsenek sávok, társasági adó 10/19%)

progresszív (jövedelemnagysággal együtt sávonként emelkedik)

degresszív ( jövedelemnagysággal fordított arányban csökken)

5. Adóteher viselője szerint

közvetlen (az adó teherviselője és az adófizető személy ugyanaz - Szja)közvetett (az adó teherviselője és az adófizető személy nem ugyanaz - Áfa)

egyéb - helyi adók (iparűzési adó, építményadó, gépjárműadó, ebadó)

adó típusú járulékok (vámok, illetékek)

6. Adóztatásra jogosultság szerint

központihelyivegyes

7. Behajtás módja szerint

önadózásadólevonásadókivetésadóbehajtás

8. Időbelisége alapján

folyamatos/rendesegyszeri/rendkívüli